자동차용 화학소재의 기술개발 강화가 절실해지고 있다.

COP21(유엔 기후변화협약 파리 당사국총회)에서 산업혁명 이전과 비교해 지구의 온도 상승을 섭씨 2도 미만으로 유지한다는 시나리오를 확정함에 따라 2050년부터 판매되는 신차 전부를 차세대 자동차로 전환할 것이 요구되고 있기 때문이다.

자동차는 차세대 자동차와 함께 자율주행 및 카 셰어링이 보급됨에 따라 개인의 소유물에서 공공재로서의 성격이 강해지고 완성자동차의 중요성이 저하돼 판매 이후의 밸류체인에서 가치를 창출할 수 있을 것으로 예상된다.

IT 및 메가 서플라이어가 대두해 산업구조가 크게 변화하는 가운데 소재 생산기업들이 생존하기 위해서는 기술력을 활용해 변화에 대응하는 사업전략이 요구되고 있다.

COP21 영향으로 ZEV·PHEV 대두

2000년 기준 글로벌 신차 판매비중은 일본, 미국, 유럽 등 선진국이 80%에 달했으나 2015년에는 신흥국이 50% 수준으로 높아졌고, 앞으로는 선진국에서 카 셰어링이 보급돼 신흥국이 2030년 신차 판매의 60% 이상을 차지할 것으로 예상되고 있다.

COP21의 목표인 지구 온도 상승을 2도 미만으로 억제하기 위해 2050년 이산화탄소(CO2) 배출량을 2010년에 비해 절반 가량 감축한다는 시나리오를 자동차산업에 적용하면 ZEV(무공해자동차) 및 PHEV(플러그인하이브리드자동차) 등 차세대 자동차의 신차 판매비율을 2030년 20%로 끌어올리고 2050년에는 모든 신차의 차세대화(ZEV 86%에 PHEV 14%)가 불가피해지고 있다.

CO2 감축 노력을 강화하고 있는 일본, 유럽은 2050년 ZEV와 PHEV의 판매비율 각각 50% 정도를 충족할 수 있으나 신차 판매가 늘어나고 있는 미국은 ZEV 70% 이상, 중국은 80%, 인디아는 100%로 끌어올려야 할 것으로 파악된다.

자율주행·카셰어링도 본격 부상

일본 국토교통성은 2030년 판매대수 기준 자율주행 자동차 비중을 약 3%로 예측하고 있다.

자율주행 자동차가 연중무휴 활용된다고 가정하면 이동거리 기준으로는 약 30%를 차지하고, 카 셰어링은 SNS 공유가 활발한 20-30대가 시장 성장을 견인할 것이 확실시되고 있다.

그러나 유럽·미국기업들은 적극적인 자세를 견지하고 있는 반면 한국 및 일본기업들은 소극적으로 임하고 있다.

카 셰어링은 일본의 강점인 저가 자동차가 중심이기 때문에 경쟁이 불가피한 반면, 유럽·미국은 픽업트럭 등 대형 자동차를 강점으로 사업 확대를 추진하고 있다.

카 셰어링을 통해 자동차 및 주차비용 등이 감소하고 자율주행 기술을 통해 사고가 줄어 정비비용 및 보험료가 줄어들면 자동차 보유 코스트가 격감할 것으로 예상되고 있다.

모빌리티 사회는 앞으로 ZEV가 자율주행으로 전환되고 사람들이 공공재인 자동차를 셰어링함으로써 자동차부품 및 주변 밸류체인의 고도화가 이루어져 메가 서플라이어 및 IT기업이 자동차기업에 대한 영향력을 강화하며 사업영역을 확대할 것으로 예상된다.

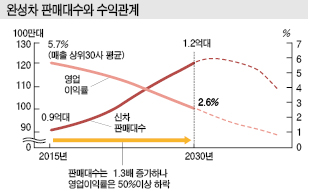

자동차기업들은 카 셰어링 보급에 따른 신차 판매대수 감소와 자동차의 소형화 및 전동화로 영업이익률이 하락할 것으로 예상된다.

소형 자동차, 저가 자동차가 늘어나는 한편 자동차에는 부가가치가 높은 부품 및 시스템이 탑재되기 때문에 수익 감소가 불가피해질 것으로 파악된다.

자동차기업들은 2030년 영업이익률이 50% 가량 급락할 가능성도 제기되고 있어 판매형 사업에서 벗어나 친환경 주행 지원 및 카 셰어링 사업 등 다양한 서비스를 제공하는 등 대응책 마련에 나서고 있다.

IT와의 경쟁에 경량화 소재가…

메가 서플라이어 및 IT기업들은 자동차기업들과의 경쟁구도를 형성하고 있다.

독일 Bosch는 내비게이션, 에어컨 등 기존사업을 매각하고 EV·HEV용 배터리 및 48볼트 전원 등 통합 시스템을 공급하기 위한 부품 사업을 추진하고 있다.

시스템 제안력, 글로벌 조달력이 뛰어난 유럽 메이저들이 대두됨에 따라 자동차기업들의 경쟁력이 약화될 것으로 우려되고 있다.

IT기업의 대표주자인 구글은 효율적인 도시 교통을 실현하는데 필수불가결한 지도 정보를 바탕으로 자율주행 시스템 및 자동차용 OS 등 자동차 내부 시스템에 관련한 사업을 통해 자동차의 단말화를 추진할 방침이다.

차세대 자동차를 만들기 위해서는 핵심소재를 개발하는 소재 생산기업들을 빼놓을 수 없어 자동차의 경량화, 고강도화 등은 금속을 대체하는 수지 및 탄소섬유 기술을 바탕으로 이루어지기 때문에 혁신적인 소재 개발을 담당하는 소재 생산기업들의 존재감이 더욱 강화될 것으로 파악된다.

유럽·미국 자동차기업들이 친환경 활동에 앞장서고 있기 때문에 상호 협력하는 것이 사업 확대에 큰 메리트로 작용할 것으로 예상된다.

소재 생산기업이 창출하는 혁신적인 소재는 산업구조 자체를 변화시킬 가능성이 있는 만큼 개발능력을 향상시키는 것이 자동차산업에서 높은 성장을 지속하는 원동력이 될 것으로 예상된다.

다만, 3D프린터와 같은 가공설비의 발전에 따라 제조방법이 변화하면 필요한 소재도 바뀔 가능성이 있기 때문에 기술혁신에 따른 소재 개발이 시장을 확보하는 핵심이 될 것으로 판단된다.