글로벌 EV(전기자동차) 시장에서 중국이 급속히 부상하고 있다.

글로벌 자동차 시장은 폭스바겐(Volkswagen), 도요타(Toyota), GM이 연평균 약 1000만대를 공급하며 선두그룹을 형성하고 있으며 르노-닛산(Renault-Nissan)이 뒤를 잇고 있다.

자동차는 제조업 가운데 시장규모가 가장 크지만 가솔린(Gasoline) 엔진 탑재가 주류를 이루는 한 중국기업이 메이저로 부상할 가능성은 낮은 것으로 파악되고 있다.

그러나 파워트레인이 전동화됨으로써 상황이 급변하고 있다.

부품 수가 대폭 줄어들고 조립형으로 전환됨에 따라 양산화에 따른 코스트 절감이 용이해지고 있기 때문이다.

안전성 확보 측면에서도 하드웨어보다 소프트웨어에 중점을 두는 방향으로 기술개발이 새롭게 시작됨으로써 후발기업에게 유리하게 작용하고 있다.

자동차산업은 전동화의 영향으로 시장구도가 크게 변화할 가능성이 높아지고 있다.

중국, 자국기업 중심으로 EV 보급정책 추진

중국 정부는 최근 신에너지 자동차(NEV: New Energy Vehicle) 육성에 박차를 가하고 있다.

2011년부터 시작한 제12차 5개년 계획에서는 EV를 비롯한 NEV를 주로 환경정책에 포함시켰으나 2016년 시작한 제13차 5개년 계획 이후에는 산업정책의 중요시책으로 설정하고 있다.

전동화 흐름을 중국기업에게 유리한 상황으로 만들기 위한 포석으로 해석된다. 중국은 14억명에 달하는 소비자를 보유하고 있어 세계적으로 큰 영향력을 행사하고 있다.

폭스바겐은 중국시장 점유율 하락을 방지하기 위해 EV 전환을 가속화하고 있다.

2015년 디젤(Diesel) 자동차 배출가스 조작 사건이 계기로 작용했으나 장기적인 관점에서 중국시장 점유율 유지·확대에 주력하고 있다.

유럽 자동차기업들도 폭스바겐의 움직임을 전후해 전동화를 적극 추진하고 있다.

중국은 정부가 중국 자동차기업 진흥에 중점을 두고 EV 정책을 기획함에 따라 2017년까지 큰 성과를 거둔 것으로 파악되고 있다.

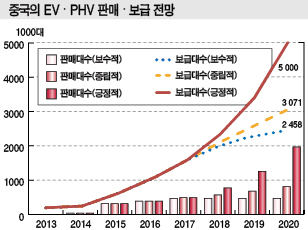

중국은 EV 및 플러그인하이브리드 자동차(PHV) 판매대수가 2012년까지 미미했으나 2016년 51만7000만대로 증가한데 이어 2017년 80만대에 육박한 것으로 추정되고 있다.

반면, 유럽 및 일본은 10만대 미만, 미국은 약 10만대에 불과했다.

중국 정부는 2020년 200만대, 2025년 700만대 공급을 목표로 하고 있다.

중국 EV 시장은 민영기업, 특히 BYD, Geely Auto, Zotye Auto가 주도하고 있다.

3사는 공업정보화부를 포함한 정부가 2014년부터 시행하고 있는 NEV 보급·응용에 관한 통지의 최종소비자를 위한 구입 보조정책에 기민하게 대응함으로써 급속히 성장한 것으로 판단되고 있다.

2016년 이후에는 Beijing Auto, Shanghai Auto 등 국영 메이저가 반격하기 시작해 2017년 5사가 EV·PHV 판매대수의 75% 수준을 차지한 것으로 추정되고 있다.

닛산, 테슬라(Tesla) 등 해외 EV 생산기업의 공급비율은 10% 미만에 불과해 중국 정부가 주도한 EV 진흥정책은 공급대수 뿐만 아니라 중국기업의 점유율 확보 측면에서도 성공한 것으로 평가되고 있다.

자동차, 전동화로 시장구조 재편 가능성…

중국은 정부가 NEV 규제를 도입하고 해외기업의 진입장벽을 완화함에 따라 자동차 관련산업이 큰 영향을 받을 것으로 예상되고 있다.

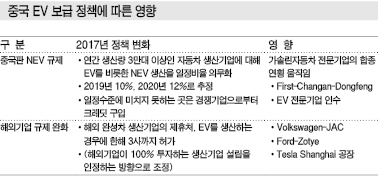

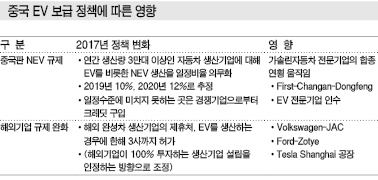

중국 정부는 2018년 4월부터 NEV 규제를 실시할 방침이라고 발표했고 이미 규제에 들어간 것으로 알려졌다.

연간 생산대수 3만대 이상인 자동차기업에 대해 NEV 생산을 일정비율 의무화하고 생산대수는 평균 연비 및 대수에 따라 포인트제로 산출하며 대략 2019년 10%, 2020년 12%를 책정할 것으로 예상되고 있다.

BYD, Geely Auto 등 EV 판매를 선도하고 있는 중국기업들은 NEV 규제에 따라 더욱 경쟁우위를 점할 것으로 예상되고 있으며 해외기업은 대응책 마련이 시급해지고 있다.

가솔린자동차 시장에서 경쟁력을 보유하고 있는 중국기업도 NEV 규제에 대응하기 위해 제휴 및 인수합병(M&A)을 강화하고 있다.

SUV(Sports Utility Vehicle) 메이저 Great Wall Motors는 EV 전문기업 Hebei Yujie Automobile의 지분 25%를 확보해 공동으로 EV 브랜드 런칭을 검토하고 있다.

국영 메이저도 통합을 추진하고 있다.

가솔린자동차 시장에서 2-4위를 차지하고 있는 Dongfeng Motor, First Automobile, Changan Automobile은 EV 및 PHV 대책을 본격화하지 않고 있는 가운데 2017년 11월 전략적 제휴를 체결하기로 결정했다. 전동화에 공동 대응하기 위한 전략으로 풀이된다.

중국은 1990년대부터 해외기업에 대한 규제를 강화했으나 최근 들어 진입장벽을 완화하고 있다.

중국에서 생산·판매하는 해외 자동차기업은 중국기업과의 합작기업 설립이 의무화되고 있으며 제휴는 2사까지 가능했으나 2017년 EV 생산기업에 한해 3사로 늘렸다.

이에 따라 유럽·미국 자동차기업들이 적극적으로 대응하고 있다.

폭스바겐은 2017년 6월 JAC Motors와 제휴할 방침이라고 발표했다. 폭스바겐 그룹은 2020년 중국에서의 EV 판매대수를 40만대로 확대하겠다는 목표를 세우고 있다.

포드(Ford)도 2017년 11월 Zotye Auto와 EV 사업과 관련해 신규 합작기업을 설립할 계획이라고 발표했다.

해외 자동차기업의 100% 투자를 인정하려는 움직임도 나타나고 있다.

테슬러는 상하이(Shanghai)에 EV 공장 건설을 모색하고 있으며 2018-2019년 가동을 목표로 하고 있는 것으로 알려졌다.

중국 정부는 해외기업에 대한 규제를 완화하고 있으나 3사 합작에 대한 계약내용, 100% 투자기업의 부품 조달범위를 규제할 가능성은 배제할 수 없는 상태이다.

EV는 중국 정부정책에 따라 2018년 이후 과점화될 가능성이 높으며 100사 이상에 달하는 가솔린자동차는 전동화의 영향으로 통합이 이루어질 것으로 예상된다.

EV 이용한 모빌리티 서비스 보급 가속화

자동차는 전동화 뿐만 아니라 다양한 변화가 일어나고 있다.

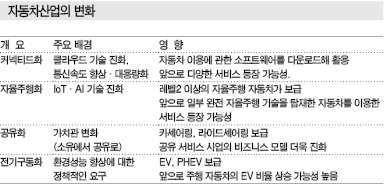

벤츠(Mercedes Bents)는 최근 미래전략으로 CASE를 적극 실현할 방침이라고 발표했다.

CASE는 커넥티드(Connected), 자율주행(Autonomous), 공유(Shared), 전기구동(Electric) 등 자동차 시장에서 동시다발적으로 일어나고 있는 변화를 지칭하는 단어로 다양한 변화가 자동차 뿐만 아니라 자동차를 활용한 모빌리티 서비스에도 영향을 미치고 있다.

모든 국가에서 동일한 변화가 발생하고 있으나 누가 움직임을 주도하는지는 국가에 따라 상이하게 나타나고 있다.

미국에서는 구글(Google), 아마존(Amazon) 등 IT기업이 주도하고 있다.

구글, 아마존 등은 시가총액이 GM, 포드 등 자동차기업을 대폭 상회하고 있어 투자여력이 크기 때문이다.

유럽과 일본에서는 자동차기업이 앞장서고 있는 반면, 중국에서는 IT기업이 큰 영향력을 행사하고 있다.

자동차기업은 사업체가 다양하게 분산된 형태를 이루고 있기 때문이다.

중국 IT 시장은 바이두(Baidu)를 비롯해 알리바바(Alibaba), 텐센트(Tencent)가 메이저를 형성하고 있으며 3사를 통합해 BAT로 부르고 있다.

BAT는 차세대 EV 개발에 직접 투자하고 있으며 관련 벤처기업도 설립하고 있다.

텐센트, 알리바바가 합작으로 설립한 NIO는 EV 개발기업으로, JAC Motors에게 생산을 위탁해 EV를 양산할 것으로 예상되고 있다.

그러나 BAT와 같은 IT기업은 EV 생산보다 EV를 활용한 서비스 사업에 관심이 높은 것으로 나타나고 있다.

최근 보급되고 있는 모빌리티 서비스는 카 셰어링(Car Sharing), 라이드 셰어링(Ride Sharing)이 있으며 중국에서는 Mobike, Ofo 등 자전거 공유 서비스도 제공하고 있다. 미국 Uber Eats, 중국 Eleme 등 단거리 물류 관련 서비스도 나타나고 있다.

중국의 카 셰어링 서비스는 최대 메이저 EvCard와 같이 EV만을 이용하는 사례가 주류를 이루고 있다.

모빌리티 서비스는 자율주행 기술이 실용화됨으로써 더욱 다양해질 것으로 예상된다.

또 알리바바, 텐센트는 모바일 결제 서비스, SNS, 소매 사업을 운영하고 있어 교통영역 뿐만 아니라 인접 서비스를 포함한 다양한 사업이 가능해질 것으로 판단된다.

EV는 BAT가 커넥티드, 자율주행 등을 활용한 모빌리티 서비스 사업을 본격화함으로써 요구되는 기능 및 장비가 자가용 이용을 전제할 때와는 달라질 것으로 예상된다.

Geely Auto가 볼보(Volvo)와 런칭한 LYNK 브랜드는 셰어링을 전제로 개발한 것으로, 운전석에 앉아 로그인하면 좌석 주변의 위치관계, 오디오 콘텐츠 등을 이용자의 기호에 맞추어 제공하는 것으로 알려졌다.

중국은 자가용 보급률이 낮아 전체적으로는 약 6세대당 1대, 도시에서는 2-3세대당 1대로 추정되고 있다.

그러나 도시는 교통 체증 만성화로 자가용 보급에 한계가 있어 모빌리티 서비스 이용을 촉진하는 전략이 가속화될 것으로 예상되고 있다.

초소형·고급 EV 시장으로 양분화

모빌리티 서비스 보급이 EV에 미치는 영향은 최종소비자의 니즈에 따라 다른 파악할 수 있다.

중국 자동차 시장은 최종소비자의 니즈가 미국, 유럽, 일본과는 다른 양상을 나타내고 있으며, 크게 2가지 방향성으로 분류되나 서로 상반되는 특성이 있는 것으로 나타나고 있다.

첫번째는 모빌리티 서비스를 적용할 EV에 대한 니즈로, 중국은 자가용 보급률이 낮고 도시의 교통 인프라가 부족할 뿐만 아니라 EV 충전소가 전역에 정비된 점이 모빌리티 서비스 보급을 뒷받침하고 있다.

이에 따라 ▲적은 인원이 이용하지 않고 ▲큰 짐을 싣지 않으며 ▲단거리 이동이 전제이기 때문에 항속거리가 짧아도 상관없고 ▲외부 디자인은 중요하나 내부는 신경 쓰지 않으며 ▲많은 사람이 공유할 수 있는 요소가 EV에 필요한 것으로 파악된다.

결과적으로 모빌리티 서비스를 적용하는 EV는 소형이고 가격이 저렴하며 셰어링에 대응할 수 있는 기능을 보유할 것이 요구된다.

중국에서는 이미 초소형 EV가 보급되고 있다.

해외에서는 초소형 EV에 대해 근처에 트럭이 지나가면 무섭다거나 다른 사람의 시선이 신경 쓰인다는 의견도 있으나 중국인들은 개의치 않고 편도 5차선 도로를 주행해 중국은 초소형 EV 시장이 성장할 것으로 예상된다.

두번째는 체면에 대한 니즈로, 중국인들은 자가용을 사회적 지위의 상징으로 여기는 경향이 강한 편이다.

중국인을 대상으로 자동차 가격, 내·외부 디자인 등에 대한 니즈를 분석한 결과 중국인들은 자동차가 자신에 대한 타인의 평가에 미치는 영향을 중시하고 있다.

구체적으로 “동창회에서 오랜만에 만난 친구가 내 차를 보고 어떻게 생각할지 신경 쓰인다”는 의견도 있다.

중국은 대기오염을 비롯한 환경문제가 심각한 수준에 이르렀음에도 소비자의 환경에 대한 의식이 부족한 것으로 파악되고 있다.

이에 따라 EV를 보유한 사람을 환경문제를 고려할 만큼 여유가 있고 사회적 지위가 높은 사람으로 여기지는 않고 있다.

그러나 앞으로는 정부가 환경문제를 해결하기 위한 계몽·계발활동을 실시함으로써 EV가 사회적 지위를 판단하는 요소로 변화할 가능성이 제기되고 있다.

특히, 테슬러가 주도하는 고급 EV에 대한 관심이 높아지고 있으나 테슬러는 가솔린자동차계의 포르쉐(Porsche) 같이 일반인이 쉽게 구매할 수 있는 가격대가 아니기 때문에 낮은 클래스에 대한 니즈가 높아질 것으로 예상된다.

2017년에는 BYD의 Qin(秦)이 판매대수 1위를 기록했다.

판매가격은 약 20만위안으로 약간 높은 편이며 차체길이 4740mm, 항속거리 300km로 중간소득층의 니즈에 적합한 차량으로 자리 잡을 가능성이 높게 나타나고 있다.

중국은 2020년 이후 셰어링 및 단시간 주행을 상정한 초소형 EV, 사회적 지위를 나타내는 고급 EV 시장으로 양분될 것으로 예상되며 양쪽 모두 미국, 유럽, 일본 등 기존 자동차 시장과는 다른 니즈에 대한 대응이 요구된다.