자동차산업이 대대적인 변혁기를 맞고 있다.

자동차는 커넥티드(Connected), 자율주행(Autonomous), 공유(Sharing), 전기구동(Electric) 등 동시다발적으로 다양한 변화가 일어나고 있어 관련기업들이 대응을 가속화하고 있다.

플러그인하이브리드자동차(PHV)를 포함한 전기자동차(EV)는 2030년 글로벌 보급대수가 2억2800만대에 달할 것으로 예상되고 있다.

특히, 중국은 국가전략으로 신에너지자동차(NEV) 산업을 육성하고 있으며 2017년 기준 글로벌 보급대수에서 차지하는 비율이 40%에 달하고 있다.

주요 도시에서 실시하고 있는 NEV 번호판 우선교부 및 보조금 지원정책이 구입동기를 불러일으키고 있는 것으로 파악되고 있다.

중국과 마찬가지로 EV 관련정책에 주력하고 있는 노르웨이도 EV가 신규 자동차 판매량의 40% 수준을 차지하고 있어 국가정책이 EV 보급에 큰 영향을 미치고 있는 것으로 판단되고 있다.

닛산, 자율주행·경량화 대응 주력

닛산자동차(Nissan Motor)에 따르면, 자동차는 2025년 100% 커넥티드화가 완료되고 2030년까지 자율주행이 15%, 셰어링이 25%, 전기구동이 25% 보급될 것으로 예상되고 있다.

이에 따라 닛산자동차는 2022년까지 90%를 커넥티드화하고 12개의 신규 EV 모델을 투입하기 위한 전략을 추진하고 있다.

자율주행은 40개 모델에 대한 탑재를 목표로 하고 있다.

동일차선 자율주행 기술인 ProPILOT은 시판되고 있는 자동차에 모두 탑재한 상태로 2019년에는 복수차선 자율주행 기술을 탑재할 계획이다.

2022년에는 교차점 자율주행을 실용화하기 위한 기술을 개발함으로써 운전자의 컨트롤이 필요한 조건부 자율주행을 달성할 수 있을 것으로 기대하고 있다.

자동차는 앞으로 경량화의 중요성도 더욱 높아질 것으로 예상된다.

경량화는 연비규제에 대한 대응, 배기가스 규제 강화를 목적으로 실시되는 배출가스 실도로 주행 측정시험(RDE) 결과에 큰 영향을 미칠 뿐만 아니라 EV의 항속거리 연장에도 기여하기 때문이다.

이에 따라 닛산자동차는 고장력강판, 알루미늄을 적용함과 동시에 플래스틱 채용을 확대하기 위한 기술 개발에 주력하고 있다.

플래스틱은 경량화를 포함해 소비전력 절감, 정숙성 향상 등 다양한 성능을 부여할 수 있는 특징이 있어 자동차 내부 뿐만 아니라 외부에도 투입하는 방안을 검토하고 있다.

아울러 일부에서는 자율주행이 보급됨에 따라 소재기술의 패러다임이 전환될 것이라는 의견을 제기하고 있다.

안전성이 보장되는 시스템에서는 차체에 100% 플래스틱을 채용하거나 펑크가 나지 않는 타이어가 실현될 가능성이 있기 때문이다.

일본기업, 유럽 자동차 시장 진입 총력전

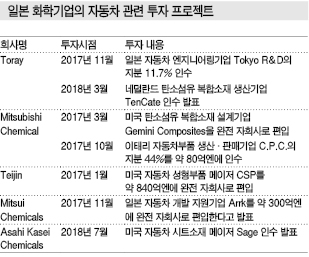

일본 화학기업들은 유럽 및 미국 자동차기업에 접근하기 위해 자동차 관련 대규모 인수합병(M&A)을 잇따라 추진하고 있다.

특히, 차세대 자동차 개발을 견인하고 있는 유럽은 글로벌 화학 메이저들이 다수 자리매김하고 있어 일본기업이 접점을 찾아가기 어려웠다.

이에 따라 탄소섬유를 생산하는 도레이(Toray), Mitsubishi Chemical(MCH), 테이진(Teijin)은 구조소재 시장을 장악하고 있는 설계기업 및 1차 하청기업을 잇따라 인수했으며 Asahi Kasei Chemicals(AKC)은 내장재 분야의 서플라이 체인을 강화하고 있다.

차세대 자동차는 구조 뿐만 아니라 내부공간도 크게 변화하고 있어 일본 화학기업들은 장기적으로 주력분야를 중심으로 소재를 일괄 제안하는 체제를 구축하겠다는 목표를 세우고 있다.

일본 자동차기업들은 북미시장 점유율이 30%를 넘어선 반면 유럽시장 점유율은 10% 미만에 머무르고 있어 일본 OEM과 연결된 부품 및 소재 생산기업들도 유럽에서 납품실적을 거의 올리지 못하고 있다.

이에 따라 소재를 공급하는 화학기업들은 직접 유럽 OEM 및 부품 생산기업을 공략하기 시작했다.

일본 화학기업들은 뛰어난 기술력을 바탕으로 세계적으로 높은 평가를 받고 있어 차세대 자동차 개발을 주도하고 있는 유럽 자동차기업과 접점을 확보함으로써 유럽 화학 메이저와도 어깨를 나란히 할 수 있을 것으로 기대하고 있다.

또 기술 발신지인 유럽을 공략함으로써 글로벌 전략에서 우위를 점할 수 있을 뿐만 아니라 차세대 자동차 보급에 주력하고 있는 중국에서도 위상을 강화할 수 있을 것으로 판단하고 있다.

화학기업들은 자동차산업 구조 변화에 대응하기 위해서도 과감한 움직임을 보이고 있는 것으로 파악된다.

자동차산업은 100년에 1번 온다는 대대적인 전환기를 맞아 1차 하청기업이 OEM과 어깨를 나란히 하고 있으며 IT(정보기술)기업도 잇따라 진입하면서 산업구조가 피라미드형에서 플랫폼으로 전환되고 있다.

이에 따라 화학기업들은 기존 포지션에 머물러서는 경쟁력을 상실할 수밖에 없을 것으로 판단해 유럽시장 공략에 힘을 기울이고 있다.

도레이·MCH, M&A로 취약부분 보완

글로벌 최대의 탄소섬유 메이저 도레이는 구조소재 및 파워트레인 계통을 주목하고 있다.

2017년에는 중국 자동차기업에 대한 판로를 보유하고 있는 자동차 엔지니어링기업 Tokyo R&D에 투자하기 시작했으며, 2018년에는 항공기용 열가소성 프리프레그(Prepreg) 부문에서 경쟁력이 뛰어난 탄소섬유 복합소재 생산기업인 네덜란드 TenCate를 인수해 자동차용 열가소성 CFRP(Carbon Fiber Reinforced Plastic)를 공급하기 위한 포석을 놓는데 성공했다.

최근에는 독일에 기술센터인 Automotive Center Europe을 개설했으며 필요에 따라 현지에서 제휴 및 M&A를 추진할 가능성이 제기되고 있다.

SMC(Sheet Molding Compound) 생산능력이 세계 최대인 MCH는 2016년 독일 폭스바겐(Volkswagen) 산하에 있는 이태리 람보르기니(Lamborghini)와 CFRP 분야에 대한 제휴협정을 체결했다.

2017년 SMC 설계기술이 뛰어난 것으로 평가되는 미국 Gemini Composites을 인수한 후 SMC의 프레스 성형과 관련해 협력하던 이태리 복합소재 프레스 성형기업 C.P.C.에 투자하기 시작했다.

MCH는 앞으로 EP(Engineering Plastic)를 가공하는 그룹기업 Quadrant의 독일거점, Gemini의 본사가 있는 미국 시애틀(Seattle)에 자동차 소재 기술센터를 개설함으로써 OEM에 대한 접근성을 더욱 향상시킬 계획이다.

테이진·AKC, 자동차 구조소재·내장재 강화

테이진은 유리섬유로 강화한 자동차용 SMC 성형제품으로 세계시장의 50% 이상을 장악하고 있는 미국 Continental Structural Plastics(CSP)을 인수해 1차 하청기업의 지위와 북미 자동차기업에 대한 판로를 확보했다.

테이진은 탄소섬유를 시작으로 다양한 소재를 생산하고 있는 도레이, MCH와 달리 자체 생산제품에 한정하지 않고 외부조달도 활용하면서 유리섬유, 탄소섬유, 알루미늄, 철 등 다양한 소재를 조합한 부품으로 OEM을 지원할 계획이다.

AKC는 Sage Automotive Interiors를 인수해 내장재 분야를 강화하고 있다.

Sage는 미국 자동차 시트소재 메이저로 내장재 제안능력 및 디자인능력이 뛰어나며 2015년 AKC와 인공피혁으로 오랜 거래실적을 보유한 이태리 염색 메이저 미코(Miko)를 인수해 인공피혁 시장에서도 높은 경쟁력을 확보하고 있다.

AKC는 탄소섬유 생산기업과 달리 인공피혁, 터치패널용 아크릴수지, 내장부품용 POM(Polyacetal), 이산화탄소(CO2) 센서를 포함한 모니터링기술 등 자동차 내부공간과 관련된 소재 및 기술을 다수 보유하고 있다.

이에 따라 경쟁기업의 자동차 관련 M&A와 주안점이 다르다는 인식 아래 단기적으로는 인공피혁 사업 확대를 목표로 미코의 기술을 활용해 미국에서 인공피혁을 생산하고 있으며 현지에서 이미 채용을 시작한 것으로 알려졌다.

중장기적으로는 내장재 일괄제안 뿐만 아니라 자동차 전반의 전략에 대한 반영을 목표로 하고 있어 LiB(리튬이온전지)용 변성 PPE(Polyphenylene Ether), 구조·구동부품용 PA(Polyamide) 66을 비롯해 구조소재용으로는 PA66 섬유와 유리섬유로 구성한 복합소재를 준비해 수평적인 사업전략을 추진할 방침이다.

Mitsui Chemicals(MCC)은 2018년 구조소재 설계기업 아크(Arrk)를 인수했다.

아크는 독일 설계 메이저를 산하에 보유하고 있어 유럽 매출비중이 약 60%에 달하는 것으로 파악되고 있다.

탄소섬유 및 EP를 생산하지 않는 MCC는 아크를 통해 차세대 자동차 관련니즈를 선점해 외부조달 및 제휴, M&A를 적극적으로 검토할 방침이다.

2014년에는 자동차 구조소재 금형을 설계·시험제작하는 Kyowa Industrial을 인수해 정보 수집을 위한 토대를 마련했다.