PP(Polypropylene)는 동북아시아만 소폭 상승했다.

아시아 PP 시장은 동북아는 올랐으나 동남아는 베트남 플랜트가 재가동을 앞두고 있어 하락세로 전환될 가능성이 높아지고 있다.

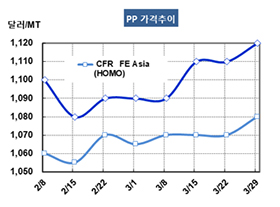

PP 시세는 3월27일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1080달러로 10달러 상승했으나 CFR SE Asia는 1120달러를 유지했다. 필름 및 BOPP도 FEA는 1100달러로 10달러 올랐으나 SEA는 1145달러 및 1140달러로 보합세를 형성했다. 그러나 블록 코폴리머(Block Copolymer)는 FEA가 1120달러, SEA는 1160달러로 각각 10달러 상승했다.

몇몇 플랜트가 정기보수에 들어갔거나 정기보수를 앞두고 있는 가운데 중국 내수가격이 ex-works 톤당 8800위안으로 50위안 오름으로써 동북아 시세는 전반적으로 상승했다.

반면, 동남아는 베트남의 Nghi Son Refinery & Petrochemicals이 4월 말 Thanh Hoa 소재 PP 40만톤 플랜트를 재가동할 것으로 알려지면서 상승세가 억제됐다.

LG화학도 4월9일 대산 소재 PP 36만톤 플랜트를 재가동할 예정이다. 한달간 정기보수를 진행했다. LG화학은 대산 소재 PP 50만톤 플랜트를 10월 한달 동안 정기보수할 계획이다.

다만, Japan Polypropylene은 스팀 크래커 정기보수에 따라 5월 중순부터 6월까지 PP 30만톤 플랜트의 가동률을 30% 수준으로 낮출 방침이다.

PP는 나프타(Naphtha) 베이스의 마진이 톤당 200달러로 양호한 편이나 메탄올(Methanol) 베이스는 마진 악화에 따라 가동률이 낮은 수준을 유지하고 있다. PDH(Propane Dehydrogenation) 베이스도 마진이 양호해 가동률이 높은 수준을 나타내고 있다.

Platts에 따르면, PP는 프로필렌(Propylene) 생산량의 69%를 소비하고 있는 가운데 나프타 베이스가 43.0%, FCC(Fluid Catalytic Cracker) 베이스가 32.8%를 차지하고 있다.