PVC(Polyvinyl Chloride)는 폭등을 재연했다.

아시아 PVC 시장은 원료가격이 폭락세로 전환됐음에도 불구하고 오히려 폭등함으로써 시장왜곡 현상이 심화되고 있다.

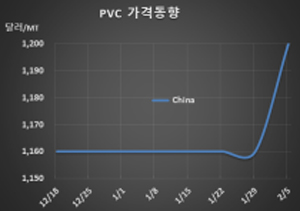

PVC 시세는 2월3일 CFR China 톤당 1200달러로 40달러 폭등했고 CFR SE Asia도 1250달러로 40달러 폭등했다. 그러나 CFR India는 1350달러로 변동이 없었다.

CFR China와 CFR SEA 모두 2008년 8월 이후 가장 높은 수준을 형성했다.

타이완 메이저가 3월 공급물량 5만톤을 모두 판매하고 더 이상 공급할 수 없다고 밝히면서 FOB Taiwan 톤당 1160달러를 요구함으로써 폭등으로 이어졌다.

동북아시아 PVC 플랜트 여럿이 3월 정기보수를 시작해 6-7월까지 진행한다는 점에서 수급타이트가 예상되는 것도 폭등요인으로 작용했다.

일본 Taiyo Vinyl은 3-4월 50일간 요카이치(Yokkaichi) 소재 PVC 31만톤 플랜트를, LG화학은 4월 대산 소재 PVC 24만톤 플랜트를 정기보수할 예정이다. 타이완의 Formosa Plastics도 3-4월 Jenwo, 마일랴오(Mailiao) 플랜트를 정기보수한다.

중국은 춘절 연휴에 들어갔음에도 불구하고 내수가격이 상승하는 이변이 연출됐다. 카바이드(Carbide) 베이스는 ex-works 톤당 7300위안을 유지했으나 에틸렌(Ethylene) 베이스는 8000위안으로 100위안 상승했다.

에틸렌이 2월5일 CFR NE Asia 850달러로 75달러 폭락하는 등 폭락 가능성이 계속됐음에도 불구하고 PVC는 상승했다는 점에서 시장 왜곡이 작용하지 않았나 생각된다.

인디아는 메이저인 릴라이언스(Reliance Industries)가 3월2-15일에 걸쳐 하지라(Hazira) 소재 PVC 37만5000톤 플랜트를 정기보수할 예정이나 1350달러를 유지했다. 인디아는 PVC 수요의 40%를 생산하고 60%는 수이으로 충당하고 있다. (박한솔 선임연구원)