일본이 불화수소, 불소계 폴리이미드(Polymide), 포토레지스트(Photoresist) 등 반도체‧디스플레이 소재 수출을 규제하고 나선 2019년 7월 이후 한국이 국산화 정책을 강화함으로써 반도체‧디스플레이용 화학소재의 시장 지형이 빠르게 변하고 있다.

불화수소는 솔브레인이 고순도 그레이드 생산능력을 2배 확대하며 일본산 수입액이 2019년에 비해 16% 줄었고, 불소계 폴리이미드는 코오롱인더스트리가 양산을 시작했을 뿐만 아니라 국산 기술로 개발한 초극박 유리로 대체함으로써 일본산 수입을 사실상 제로(0)화했다. 포토레지스트는 자체 생산이 어려워 듀폰(DuPont)과 TOK의 국내공장을 통해 조달하고 있다.

특히, 한국에 수출하던 일본 화학기업들이 한국과 중국 공장을 대폭 확대함으로써 탈일본화 현상이 강화되고 있다. 한국공장에서 반도체 소재를 생산하면 일본 정부의 규제를 받지 않아도 되기 때문이다.

일본 정부는 2019년 7월1일 반도체·디스플레이의 핵심 소재 3가지의 한국 수출 규제를 대폭 강화했다. 이전까지는 일본기업들이 한국에 수출할 때 한번 종합 허가를 받으면 자유롭게 수출이 가능했으나 수출규제 이후에는 일본기업들이 계약 건별로 일본 경제산업성의 허가를 받아야 한다.

8월에는 수출절차 간소화 국가 목록인 화이트리스트에서 한국을 제외했다. 전략물자 1100여개 품목에 대한 수출 심사가 건별 허가 방식으로 바뀌면서 제출 서류가 늘어나는 등 통관 절차가 까다로워졌다.

일본기업, 한국 신증설 투자로 수출규제 회피

일본 정부가 반도체·디스플레이 핵심 소재의 한국 수출을 3년째 규제하자 일본 반도체 소재 생산기업들이 규제를 피해 한국과 타이완 생산을 확대하고 있다.

TOK는 인천 송도공장의 포토레지스트(감광제) 생산능력을 2018년에 비해 2배로 확대했다. 증설 설비는 최첨단 반도체 기술인 극자외선(EUV)용 포토레지스트까지 생산할 수 있는 것으로 알려졌다.

포토레지스트는 실리콘웨이퍼에 회로를 그리는데 투입되는 반도체의 핵심 소재로, TOK는 세계 최대의 포토레지스트 생산기업이며 세계 시장 점유율이 25%에 달하고 있다.

TOK는 2012년 8월 삼성물산과 90대10 합작으로 송도에 TOK첨단재료를 설립하면서 진출했고 2013년 1560억원을 투자해 1만9920평방미터 공장을 건설했다.

TOK첨단재료는 2020년 매출액이 1724억원, 영업이익은 270억원에 달함으로써 2020년 TOK의 총매출 1176억엔(약 1조2025억원) 중 14%, 영업이익은 161억엔(약 1646억원) 중 16%를 차지했다.

다이킨(Daikin)은 국내 반도체 제조장치 생산기업인 C&G하이테크와 합작으로 충청남도 당진 3만4000평방미터 부지에 반도체용 가스 공장을 건설하고 있다. 5년간 40억엔을 투입하며 2020년 10월부터 반도체 제조용 에칭가스(고순도 불화수소)를 생산을 시작했다.

다이킨은 국내 반도체용 가스 시장의 28%를 점유하고 있으나 한국공장이 없어 에칭가스를 전량 일본과 중국 공장에서 수입하고 있다.

쇼와덴코머티리얼즈(Showa Denko Materials: 구 Hitachi Chemical)는 2023년까지 200억엔을 투입해 한국, 타이완에 실리콘웨이퍼 연마제와 배선기판 재료 생산설비를 증설한다.

SK머티리얼즈와 합작법인인 SK쇼와덴코를 세워 한국에 진출했고 2021년 10월 안산 공장을 완공함으로써 생산능력을 30% 확대했다.

다이킨, 당진에 에칭가스 합작공장 건설

다이킨은 반도체용 에칭가스 투자를 일본에서 한국과 중국으로 전환하고 있다.

에칭가스는 일본에서 생산해 수출하고 있으나 안정공급체제를 강화하기 위해 소비지에 공장을 건설하기로 방향을 선회했다.

다이킨은 반도체 시장 확대, 디바이스 다층화에 따라 에칭가스 수요가 증가할 것으로 예상하고 2025년 판매량을 2020년에 비해 2배 이상으로 확대하겠다는 목표를 세우고 있다.

다이킨은 반도체 에칭공정에 투입되는 불소계 고순도 가스를 공급하고 있다.

주력 공급제품은 사불화탄소(CF4), 플루오로포름(CHF3), 옥타플로오로사이클로부탄(C4F8), 디플루오로메탄(CH2F2), 헥사플루오로에탄(C2F6)이며 원료가스 생산부터 정제, 충전까지 일관생산체제를 구축하고 있어 안정적인 품질 및 공급을 바탕으로 세계시장을 30% 수준 점유하고 있다.

국내에서는 2021년 1월 씨앤지하이테크, 삼성물산과 당진에 에칭가스 공장을 신규 건설하기 위한 합작기업을 설립했다. 부지면적은 3만4070평방미터, 투자액은 약 500억원으로 2022년 9월 가동해 삼성전자, SK하이닉스 등에 공급할 계획이다.

에칭가스는 데이터 기억, 보존에 사용되는 낸드형 및 D램형 플래시메모리의 용량을 늘리는 다층화 기술이 보급됨에 따라 사용량이 증가하고 있으며, 다이킨은 소비지에 생산체제를 구축함으로써 안정공급을 강화할 방침이다.

중국에서도 장쑤성(Jiangsu)의 창수(Changshu)에 약 500억엔을 투입해 No.2 공장 건설 프로젝트를 진행하고 있다. 2022년 10월 가동을 목표로 하고 있으며 반도체용 불소수지(Fluororesin), 에칭가스 등 반도체 관련제품을 생산할 계획이다.

중국 정부가 추진하고 있는 반도체 국산화에 대응한 것이며 중국에서 에칭가스를 생산하는 것은 처음이다.

쇼와덴코, 중국 이어 한국‧타이완 투자 선회

다이킨은 일본 요도가와(Yodogawa)에서만 에칭가스를 생산하고 있는 가운데 반도체 공급망을 더욱 강화하기 위해 2022년 한국 및 중국 공장 가동에 이어 미국, 유럽의 기존 화학공장을 활용해 에칭가스를 생산하는 방안을 검토하고 있다.

다이킨이 생산하는 에칭 소재는 건식과 습식으로 분류된다.

주로 반도체 자연산화막 세정에 사용되는 습식 에칭 소재인 불화수소산은 타이완의 석유화학 메이저 포모사그룹(Formosa Plastic Group)괴 50대50 합작으로 가오슝(Kaohsiung)에서 생산하고 있다.

최근에는 TSMC(Taiwan Semicoductor Manufacturer) 등 반도체 메이저 수요에 대응하기 위해 2022년 5월 완공을 목표로 생산능력을 1.5배 확대하는 공사를 진행하고 있다.

다이킨은 반도체 미세화 및 다층화 기술 발전으로 새롭게 발생하는 에칭가스 수요를 확보하기 위해 신제품 개발에도 힘을 기울이고 있다.

신규공장을 가동하는 한국 등에 연구개발(R&D) 체제를 구축하는 방안을 검토하고 있으며 유망기업, 대학을 비롯한 연구기관과도 제휴할 방침이다.

쇼와덴코(Showa Denko)는 중국 상하이(Shanghai) 자회사를 통해 2021년 후반 완공을 목표로 No.2 공장을 건설하고 있으며 한국, 타이완 투자도 검토하고 있다.

Kanto Denka Kogyo(KDK)는 중국기업과 합작으로 2021년 안후이성(Anhui)에 신규공장을 건설할 계획이다.

일본산 화학소재 수입 격감추세

2020년 일본산 불화수소 수입액은 17년만에 1000만달러 아래로 격감한 것으로 나타났다.

정부와 산업계가 국산화와 공급망 다변화를 추진한 결과로 불화수소는 세계 시장의 70%를 일본기업들이 장악하고 있다.

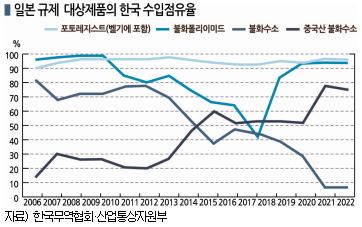

산업통상자원부에 따르면, 2020년 일본산 불화수소 수입액은 938만달러로 일본의 수출규제 직전인 2018년 6686만달러에 비해 86% 격감했다. 불화수소는 반도체 회로를 깎고 불순물 제거에 사용되는 필수 가스로 반도체용은 순도 99.999% 이상의 초고순도가 필수적이어서 국내 반도체 생산기업들은 일본산 의존도가 100% 수준에 달했다.

산업통상자원부에 따르면, 2020년 일본산 불화수소 수입액은 938만달러로 일본의 수출규제 직전인 2018년 6686만달러에 비해 86% 격감했다. 불화수소는 반도체 회로를 깎고 불순물 제거에 사용되는 필수 가스로 반도체용은 순도 99.999% 이상의 초고순도가 필수적이어서 국내 반도체 생산기업들은 일본산 의존도가 100% 수준에 달했다.

그러나 일본의 수출규제 이후 솔브레인이 고순도 불산액 생산을 확대하고 SK머티리얼즈가 고순도 불화수소 양산에 성공하며 국산화를 주도하고 있다.

국내 반도체 생산기업들도 일본산 외에 공급망을 다변화하기 위해 중국, 타이완, 미국산 불화수소 수입을 확대하고 있어 2021년에는 일본산 의존도가 더욱 하락할 것이 확실시된다.

극자외선(EUV) 포토레지스트도 2년만에 일본산 의존도가 50% 이하로 떨어졌다.

벨기에산 수입을 12배 확대하는 등 수입을 다변화한 결과로 듀폰(DuPont), TOK 등의 국내투자 유치에도 성공했다.

포토레지스트는 반도체 제조공정 중 노광단계에 투입되며 일본이 세계 시장의 90%를 장악하고 있고 수출규제 이전에는 국산화율이 제로(0)였다. 특히, EUV 노광장비는 삼성전자만 사용하고 있어 일본의 수출규제가 사실상 삼성전자의 초미세공정 발목을 잡기 위한 것이라는 주장이 제기됐다.

디스플레이에 사용되는 폴리이미드는 일본산 의존도가 사실상 제로화됐다.

폴리이미드는 불소처리를 통해 열안정성 등을 강화한 PI필름으로 일본이 세계 생산량의 약 70%를 공급하고 있다.

그러나 일본의 수출규제 이후 코오롱인더스트리와 SKC가 불화 폴리이미드 제조기술과 생산기반을 확보했고 휴대폰에는 대체소재인 울트라딘글라스(UTG) 탑재로 전환했다.

니혼게이자이신문에 따르면, 삼성전자에 불화수소를 공급하던 스텔라케미파(Stella Chemifa)와 모리타케미칼(Morita Chemical)은 일본 정부의 수출규제 이후 수출이 줄어들면서 매출이 60억엔(약 612억원) 수준 타격을 입은 것으로 알려졌다.

일본 의존도 하락에 중국 의존도 상승

그러나 일본이 한국수출을 규제하고 있는 3개 화학소재 중 2개는 일본의 한국 수입시장 점유율이 2021년 94-95%에 달했고, 일본산 불소계 폴리이미드는 한국시장 지배력을 더 높임으로써 수입선 다변화로 포토레지스트의 일본 지배력이 약해졌다고 주장하는 것은 눈속임에 불과하다는 주장도 제기되고 있다.

조선일보에 따르면, 새로운 수입처가 벨기에에서 생산하는 일본 합작기업이기 때문이며, 일본기업 생산제품을 다른 나라에서 수입할 뿐이어서 벨기에산을 포함하면 일본의 시장 지배력이 규제 이전처럼 절대적으로 평가된다.

일본산 불화수소는 국내시장 점유율이 2018년 42%에서 2020년 13%로 하락했다. 다만, 일본산 점유율이 하락하기 시작한 것은 소재‧부품‧장비 국산화 운동 이후가 아니며 2012년 77%에서 2015년 41%로 곤두박질쳤다.

일본산 불화수소 수입이 다시 급감한 것도 예견된 것으로 수입규제 이전에 국내기업들이 불화수소 생산설비를 증설했기 때문이다. 완공 시점이 우연히 일본의 수입규제 시점과 맞아떨어졌을 뿐 소부장 운동의 역할이 크지 않았다는 것이다.

특정 화학기업이 어떻게 고순도 불화수소를 양산해 수입을 대체할 수 있었을까? 한국-일본 경제 발전의 본질적인 문제로, 1996년 불화수소 생산을 시작했으나 첨단 기술을 보유한 100년 전통의 일본기업과 손잡았고, 일본기업은 삼성전자, SK하이닉스 등 거대 수요처가 있어 한국 에 진출했다.

에 진출했다.

수출규제 대상 3개 소재는 2020년 수입액이 3억7304만달러에 불과했으나 국내기업이 3개 소재를 활용해 수출한 메모리 반도체는 2020년 369억달러로 100배에 달했다.

문재인 대통령은 “100대 핵심 품목에 대한 일본 의존도를 25%까지 낮추었다”고 자랑했다. 일본 의존에서 벗어나게 했다는 뜻이다.

소재·부품 수입에서 일본이 차지하는 비중은 2001년 28%에서 2020년 16%로 하락했으나 하락 속도가 가장 빨랐던 것은 2010-2015년 사이로 25%에서 16%로 9%포인트 떨어졌다. 문재인 정권이 시작된 2017년부터 2020년까지는 하락 폭이 1%포인트에 머물렀다.

반면, 중국산 점유율은 2001년 9%에서 2020년 29%로 급상승했다. 일본 의존도가 하락한 반면 중국 의존도는 상승했다.

소재·부품 수입에서 일본이 차지하는 비중은 2000년 28%에서 2020년 16%로 하락했다. 특히, 하락 속도가 가장 빨랐던 것은 2010-2015년 사이이며 문재인 정권 들어 둔화된 것으로 나타났다. (강윤화 선임기자: kyh@chemlocus.com)

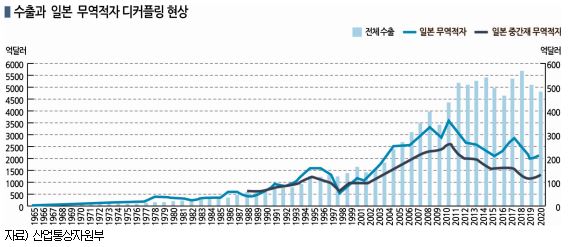

표, 그래프: <다이킨의 반도체 관련 투자 계획, 일본 규제 대상제품의 한국 수입점유율, 수출과 일본 무역적자 디카플링 현상, 반도체·디스플레이 소재·부품 수입시장 중국·일본 점유율>