|

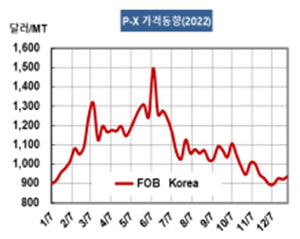

FOB Korea 925달러로 15달러 상승 마감 … 6월에는 1500달러 근접

관리자 design

화학뉴스 2023.01.05 P-X(Para-Xylene)는 2번 반짝 폭등한 후 폭락했다.

표, 그래프: <P-X 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] P-X, 에너지 시장 강세에 반등한다! | 2025-10-30 | ||

| [석유화학] P-X, 불확실성과 PTA 수익 악화에 | 2025-09-25 | ||

| [석유화학] P-X, 방향성 부재 속 하락세 지속.. | 2025-09-11 | ||

| [석유화학] P-X, 시장 정체되며 관망 기조로… | 2025-09-05 | ||

| [석유화학] PTA, P-X‧겨울 수요에 올랐지만… | 2025-08-29 |