활성탄(Activated Carbon)은 미세한 구멍으로 다양한 물질을 흡착하는 기능을 보유하고 있어 다양한 분야에서 폭넓게 활용되고 있다. 활성탄은 일상생활과 관련된 용도가 많아 일반적으로 생활수준이 향상됨과 동시에 수요가 확대되는 특징이 있다.

글로벌 수요는 공기정화, 수처리, 재생가능한 천연가스 정화용을 중심으로 증가하고 있으며 의약품 생산에 관한 규제 강화도 영향을 미쳐 연평균 약 9% 늘어나는 것으로 추정된다.

수처리‧환경 관련 수요가 주류

활성탄은 탄소질 원료를 활성화해 생산하는 탄소소재로 미세한 구멍을 보유하는 것이 구조적인 특징이며 크게 분말활성탄과 입상활성탄으로 분류된다.

분말활성탄은 톱밥이나 목재칩, 입상활성탄은 야자껍질, 석탄을 원료로 사용하며 레이온(Rayon), 페놀수지(Phenolic Resin) 베이스 섬유상 활성탄도 생산되고 있다.

활성탄 구멍은 지름이 20A(옹스트롬) 이하인 마이크로세공, 20-50A인 메소세공, 500A 이상인 매크로세공으로 분류되며 흡착에는 마이크로세공이 가장 큰 역할을 담당하고 있다.

주로 반데르발스의 힘(Van der Waals Force) 또는 모관현상에 따른 물리적인 흡착 작용을 하나 산, 알칼리를 함유시켜 화학적 흡착 기능도 부여할 수 있는 것으로 파악되고 있다.

고부가가치 영역에서는 흡착을 원하는 물질에 따라 세공을 조절함으로써 선택성을 발현시키는 것이 핵심이며, PSA(Pressure Swing Adsorption) 방식의 가스 발생장치에 사용되는 CMS(Carbon Molecular Sieve)는 산소분자가 질소분자보다 작은 특징을 이용해 각각의 흡착속도에 차이가 발생하도록 세공을 제어하고 있다.

활성탄은 주로 상하수도, 환경 관련 용도에 사용되고 있다.

입상활성탄은 상수도를 중심으로 수처리용 수요가 전체의 절반 이상을 차지하고 있으며 공장 등에서 발생하는 가스 홉착용을 포함하면 수요비중이 80% 이상에 달하고 있다.

분말활성탄도 상하수도, 폐수처리 등 수처리용 수요비중이 50%에 육박해 쓰레기소각장 다이옥신(Dioxin) 처리 등 가스흡착용과 함께 전체의 70% 수준을 차지하고 있다.

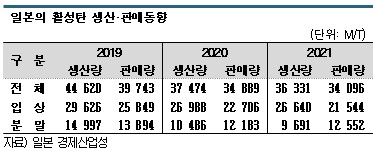

일본, 생산·판매량 3만톤대로 급감

일본은 2021년 활성탄 생산량이 3만6331톤으로 전년대비 3.1%, 판매량도 3만4096톤으로 2.3% 감소했으나 판매액은 200억5600만엔으로 6.2% 증가했다.

일본 경제산업성에 따르면, 입상활성탄은 생산량이 2만6640톤으로 1.3%, 판매량은 2만1544톤으로 5.1% 줄어들었으나 판매액은 138억2000만엔으로 7.4% 늘었다.

분말활성탄은 생산량이 9691톤으로 7.6% 감소한 반면 판매량은 1만2552톤으로 3.0%, 판매액은 62억3600만엔으로 3.4% 증가했다.

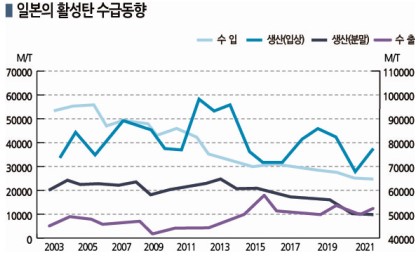

일본은 활성탄 생산량이 2003년 무렵에 비해 절반 수준으로 감소했다.

특히, 입상활성탄은 오사카(Osaka), 도쿄(Tokyo)를 중심으로 추진된 고도 정수처리 프로세스 도입이 거의 완료된 영향을 크게 받고 있다.

고도 정수처리 프로세스는 입상활성탄을 이용하는 생물활성탄 처리유닛을 포함함에 따라 2000년대 초 입상활성탄 생산이 정점이 달했다.

최근에는 대규모 설비 도입이 완료돼 신규 설비용 수요가 감소했으나 기존설비 교체 등에 따라 비교적 안정세를 유지하고 있는 것으로 알려졌다.

분말활성탄은 여름철 갈수기의 악취, 오염물질 제거에 사용되며 수질 악화 수준에 따라 수시로 투입함으로써 수요가 날씨에 따라 좌우되고 있다. 생산량은 2010년대 중반까지 증감을 거듭하며 2만톤 안팎을 유지했다.

2010년대 후반 이후에는 입상활성탄과 분말활성탄 모두 생산량이 뚜렷한 감소세를 나타내고 있으나 활성탄 수요는 크게 줄어들지 않고 거의 비슷한 수준을 유지하고 있는 것으로 추정된다.

저가제품 수입에 고가제품 수출 “양극화”

2021년 활성탄 수입량은 총 8만3332톤으로 8.1% 증가했다. 중국산이 4만8083톤으로 가장 많았고 필리핀산이 1만1251톤, 말레이지아산이 5937톤, 미국산이 4669톤으로 뒤를 이었다.

코로나19(신종 코로나바이러스 감염증)에 따른 경기침체의 영향을 받은 2020년에 비해서는 회복세를 나타냈으나 전력 공급부족으로 중국 공장 가동이 중단되고 동남아시아에서 도시봉쇄가 확대됨에 따라 코로나19 이전 수준을 회복하지는 못했다.

수출량은 1만1137톤으로 8.1% 증가한 가운데 중국이 3701톤, 한국이 2451톤으로 전체의 50% 수준을 차지했다. 일본은 주로 고기능제품을 수출하고 있다.

수입은 평균단가가 톤당 208엔에 불과하나 수출은 1038엔에 달했다. 특히, 미국은 1783엔, 독일은 2037엔으로 높아 선진국은 하이엔드(High-end) 그레이드 수출이 주류를 이루고 있는 것으로 파악된다.

최근에는 코로나19에 따른 컨테이너 부족, 선박배치 문제로 비용이 상승해 수출입이 어려워지고 있으며 원료는 목재칩, 야자껍질, 석탄 모두 수급타이트로 초강세를 나타내고 있다. 여기에 엔저현상이 가속화됨에 따라 수입제품을 중심으로 공급가격 인상을 추진하고 있다.

전자소재‧환경 관련 R&D 주력

일본 활성탄 생산기업들은 내수시장 성장이 한계에 도달함에 따라 안정적인 수익 확보를 위해 고기능‧고부가가치제품 개발에 주력하고 있다.

전자소재 분야에서는 EDLC(Electric Double-Layer Capacitor)용 수요가 증가하고 있다.

EDLC는 활성탄 전극을 이용해 전기를 저장하는 콘덴서로 일반적인 배터리와 비교해 화학반응이 발생하지 않아 입출력, 수명, 온도 특성 등이 뛰어난 것이 특징이다. 각종 메모리의 보조전원으로 실용화되고 있으며 건설기계 회생에너지 회수, 제조기계 전력 안정화, 스마트폰 전력피크 보조, 대형 자동차 및 열차의 동력 보조용으로도 투입되고 있다.

LiB(리튬이온전지), 연료전지 등 배터리 분야에서는 전극에 활성탄 이외에 탄소소재를 사용하고 있으나 연구단계에서는 다양한 아이디어가 나오고 있어 앞으로 자동차 전동화가 본격화됨에 따라 배터리 소재 개발 분야에서 활성탄을 활용하는 사례가 증가할 것으로 예상된다.

환경 관련 분야에서도 수요가 확대되고 있다.

활성탄은 1990년대 후반 쓰레기소각장에서 다이옥신을 제거하는 소재로 주목받았으며 2011년 동북지방 대지진으로 원자력발전소에서 폭발사고가 발생한 이후에는 정수장의 방사성 요오드(Iodine) 제거용 수요가 폭발적으로 증가했다.

앞으로도 환경을 오염시키거나 인체에 유해한 물질을 흡착‧제거하는데 활성탄이 사용될 것으로 예상된다.

최근에는 미국에서 사회문제로 부상하고 있는 과불화화합물 PFAS(Perfluoroalkyl Sulfonate)에 대한 관심이 높아지고 있다. PFAS는 프라이팬, 가구, 식품포장용 코팅에 사용되는 물질로 지하수 등을 오염시키는 것으로 알려져 미국 정부가 2021년 10월부터 규제를 강화하고 있다.

활성탄은 PFAS 제거에 활용할 수 있는 소재로 주목받고 있으며 현재 검증이 이루어지고 있다.

탄소중립도 새로운 연구대상으로 부상하고 있다. 공기 중의 이산화탄소(CO2)를 분리해 고정화하는 기술, 폐기물에서 에너지를 추출하는 기술, 바이오매스 활용을 촉진하는 기술 등 다양한 주제에 대한 연구개발(R&D)이 진행되고 있다.

잇따른 M&A로 구조재편 가속화

일본 활성탄 시장은 최근 몇 년간 인수합병(M&A)에 따른 구조재편이 잇달았다.

2014년 9월에는 Osaka Gas Chemical(OGC)이 Japan Enviro Chemicals(JEC)를 흡수합병했으며 2021년 4월에는 후타무라케미칼(Futamura Chemical)이 쓰루미콜(Tsurumicoal)을 흡수·통합했다.

2018년 4월에는 쿠라레(Kuraray)가 미국 칼곤카본(Calgon Carbon)을 인수해 일본법인을 통합했다. 쿠라레는 2021년 1월부터 쿠라레케미칼(Kuraray Chemical)로부터 이어받은 탄소소재 사업부와 칼곤카본 사업부를 환경솔루션 사업부로 통합해 운영하면서 환경규제 및 수요 대응능력을 강화하기 위한 전략을 추진하고 있다.

칼곤카본을 산하에 편입한 쿠라레는 세계 최대의 활성탄 생산기업으로 부상했고 글로벌 시장 공략에 박차를 가하고 있다.

OGC는 2013년 10월 글로벌 메이저인 스웨덴 자코비카본(Jacobi Carbons)을 인수해 사업체를 통합한 후 범용시장은 자코비카본, 하이엔드 영역 및 신기술 개발은 OGC가 담당하는 방향으로 역할을 분담하고 있다.

2022년에는 노릿(Norit)이 부활해 화제를 일으켰다.

2012년 카봇(Cabot)에 인수된 노릿은 2013년부터 카봇그룹의 일원으로 활약했으나 2021년 미국 투자기업 One Equity Partners(OEP)가 인수를 결정했고 2022년 3월 독립했다.

노릿은 미국, 네덜란드, 스코틀랜드에 자체 생산체제를 구축하고 있으며 캐나다, 싱가폴, 멕시코 등에서는 합작공장을 가동하고 있다. 각종 원료를 이용해 400종 이상에 달하는 품종을 공급하고 있어 활성탄 백화점으로 불리고 있으며, 특히 의약품·식품 탈색정제용을 비롯한 특수제품‧고기능제품에 힘을 기울이고 있다.

정장작용을 하는 의약품 원제용으로도 풍부한 공급실적을 보유하고 있으며, 앞으로 다시 인지도를 높이면서 뛰어난 상품력으로 차별화할 수 있는 용도를 중심으로 사업을 확대할 방침이다. (J)