전기자동차 시대가 도래하고 있는 것은 불문가지이고 배터리도 시장이 급성장하고 있다.

특히, 국내에서는 LG에너지솔루션을 중심으로 삼성SDI, SK온이 경쟁하면서 배터리 강국으로 도약하고 있다. 중국 시장을 제외하면 아직도 LG에너지솔루션이 세계 1위이고 국내 3사가 세계시장을 장악하고 있다고 표현해도 될 정도이다.

물론, 중국의 CATL과 BYD가 맹추격하고 있고 일본 파나소닉도 만만치 않아 안심할 수 있는 단계는 아니나 미국의 인플레이션 감축법(IRA)을 잘 활용한다면 중국의 추격을 뿌리칠 가능성도 없지 않다. 유럽 진출에 이어 미국 투자를 본격화하고 있어 불가능한 것은 아니다.

하지만, 국내 3사가 배터리 투자에 막대한 금액을 투입하고 있음에도 걱정이 사라지지 않고 있다. 배터리에 들어가는 광물을 대부분 수입하고 있고 중국산 의존도가 지나치게 높기 때문이다. 탄산리튬이나 수산화리튬은 중국 의존도가 80-90%에 달하고 있는 것으로 파악되고 있다.

일본 도레이 경영연구소는 리튬을 중심으로 니켈, 코발트가 배터리 시장 성장을 좌우할 것으로 전망하고 대응책 마련을 서둘러야 한다고 촉구하고 있다.

탄소중립 추세에 맞추어 배터리의 중요성이 부상하고 글로벌 시장이 2019년 230GWh에서 2050년 11TWh로 성장하나 배터리용 광물의 중국 의존도가 높아 걸림돌로 작용할 수 있기 때문이다.

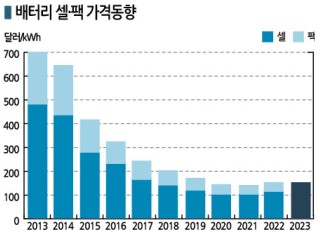

배터리용 광물 거래가격은 2022년 배터리 수요 확대에 러시아의 우크라이나 침공으로 폭등에 폭등을 거듭해 배터리의 수익성을 악화시키고 있고 앞으로는 중국의 정치적·정책적 방향에 따라서는 추가 폭등할 가능성이 제기되고 있다.

단적으로 배터리용 탄산리튬 거래가격은 2021년 1월 톤당 4만8500위안에서 12월 20만위안, 2022년 1월 30만위안, 3월 40만위안, 10월 50만위안으로 폭등을 거듭한 것으로 나타나고 있다.

다만, 영국의 에너지 조사기관 BNEF는 배터리 공급가격이 2022년 kWh당 151달러로 2021년에 비해 7% 상승했으나 2023년에는 광물 가격 안정에 따라 크게 변동하지 않을 것으로 전망하고 있다.

그러나 배터리용 광물은 채굴·생산 측면에서 중국 의존성이 높아 공급망 단절 위험성을 배제할 수 없고, 현재 매장량으로는 수요를 충족시키기도 어려운 형국이다.

미국, 유럽을 중심으로 배터리 문제 해결을 위해 대규모 지원을 단행하고 있으나, 배터리 생산기업들이 지속 가능한 공급망 구축을 위해 생산 코스트 절감, 차세대 배터리 개발, 배터리 금속 직접 확보 등 과제를 해결할 수 있을지 의문이다. 더군다나 미국은 IRA 지원 조건으로 배터리 원료의 탈중국화를 요구하고 있다.

국내 배터리 3사와 포스코가 오스트레일리아, 남미로 동분서주하고 있어 다행이나 더욱 철저한 대비책이 요구된다.