PO와의 스프레드 50.8% 축소 … SKC, 3분기 연속 적자

PPG(Polypropylene Glycol)는 원료 PO(Propylene Oxide)와 함께 수익성이 악화되고 있다.

PPG는 자동차용 시트, LNG(액화천연가스)선 보냉재, 건축용 자재 등에 사용되며 최근 경기침체로 수요가 부진한 상황이다.

한국석유화학협회에 따르면, 국내 PPG 생산능력은 2017년 63만6000톤, 2018년 66만4000톤, 2019년 69만2000톤, 2020년 71만5000톤, 2021년 74만톤으로 꾸준히 증가하고 있으며 2022년 6월 총 74만5000톤에 달했다.

KPX케미칼 울산공장 27만톤, SK피유코어 울산공장 22만톤, 금호석유화학 울산공장 15만2000톤, 한국바스프(BASF) 울산공장 10만3000톤 등으로 대부분 생산기업들이 신증설 투자를 계속해왔으나 최근 세계 각국 중앙은행의 긴축정책과 코로나19(신종 코로나바이러스 감염증) 특수 종료로 가전‧자동차 등 전방산업이 악화되며 수익성 악화로 고전하고 있다.

KPX케미칼은 전량 수입에 의존하던 PPG를 최초로 국산화하며 국내 시장점유율 1위를 차지하고 있다.

2022년 상반기 평균 가동률을 약 83% 수준으로 유지했으나 2023년 7월14일에는 PPG-PO 스프레드가 톤당 511달러로 전월대비 12.7% 축소됐고 2023년 2분기 평균 624달러에 머무르면서 수익 악화가 우려되고 있다.

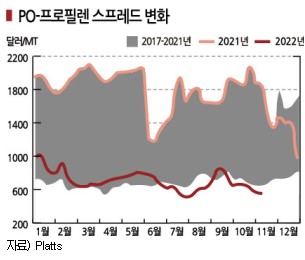

PPG 원료인 PO는 국내 생산능력이 에쓰오일 울산공장 30만톤, SK피아이씨글로벌 울산공장 31만톤 등 61만톤이며 프로필렌(Propylene)과의 스프레드가 7월14일 톤당 697달러로 전주대비 3%, 전월대비 9.4% 축소됐고 2023년 2분기 평균 727달러로 전년동기대비 1.2% 축소되는 등 수익 악화가 심각한 것으로 분석된다. PO-프로필렌 스프레드는 최근 10개년 평균치가 1013달러 수준이다.

SKC 역시 PO 및 PPG 수익 악화로 영업실적이 악화됐다.

SKC 역시 PO 및 PPG 수익 악화로 영업실적이 악화됐다.

하나증권에 따르면, SKC는 2분기 매출액이 7182억원으로 전년동기대비 33.3% 감소했고 영업이익은 마이너스 125억원으로 적자를 기록했으나 1분기 마이너스 217억원에 비해서는 적자 폭이 축소된 것으로 추정된다.

SKC는 PU(Polyurethane) 기초원료인 PO, PG(Propylene Glycol) 등을 국내외 관련 수요기업들에게 공급하고 있다. PO는 PPG 제조에 약 60%를 사용하고 나머지는 PG, PGE(Propylene Glycol Ether), 계면활성제, 난연제 생산용으로 공급하는 것으로 알려졌다.

SKC 화학부문이 쿠웨이트 국영 석유기업 PIC와 합작 설립한 SK피아이씨글로벌은 PPG-PO 스프레드가 2분기 50.8%나 좁혀짐에 따라 3분기 연속 영업적자를 낸 것으로 파악된다.

SKC는 2차전지 소재 사업을 위한 자산 유동화를 목적으로 PU 원료 사업 자회사 SK피유코어를 매각할 예정이다.

SK피유코어는 SKC가 2015년 미쓰이케미칼(Mitsui Chemicals)과 합작 설립했으나 2021년 합작계약이 종결됨에 따라 투입 자산 회수 후 100% 자회사로 전환한 바 있다.

최근 재생 폴리올(Re-Polyol), 바이오 폴리올(Bio-Polyol) 등 친환경 PU 원료 사업에 주력해왔으나 SKC가 반도체·2차전지 소재 역량을 강화하기 위해 총 1조8000억원의 투자 계획을 발표하며 비주력 자회사로 매각이 결정됐다.

유안타증권에 따르면, PPG 가격은 7월14일 톤당 1606달러에 머물렀다.

6월 1720달러에 비해 6.6%, 2분기 평균 1775달러 대비 9.5% 하락한 것이며 이미 2분기 가격이 전년동기대비 13.6% 하락한 점을 감안하면 1년 이상 약세가 계속되고 있는 것으로 분석된다. PPG는 10개년 평균치 가격이 1968달러이다. (김진희 기자)