자동차산업은 세계적인 탄소중립 트렌드를 타고 큰 전환을 맞고 있다.

최근 이산화탄소(CO2) 배출량 감축에 기여할 수 있는 전기자동차(EV)을 포함한 다양한 친환경 자동차 보급이 본격화되고 있기 때문이다.

다만, 전기자동차는 대형 배터리를 탑재해 주행거리 향상 및 가격 경쟁력 개선을 위한 차체 경량화가 절실하며 자동차 소재 생산 화학기업들은 경량 소재 개발을 본격화하며 신기술 개발에 나서고 있다.

전기자동차, 자동차 경량화 트렌드 주도한다!

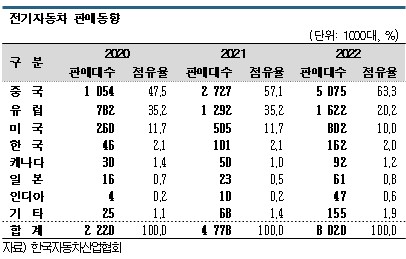

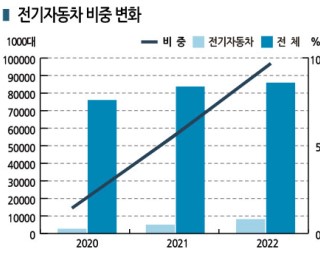

전기자동차 시장은 중국을 중심으로 급성장하고 있다.

한국자동차산업협회에 따르면, 글로벌 자동차 판매대수는 2021년 8144만대에서 2022년 8063만대로 1.0% 감소했다. 2020년과 2021년에는 연평균 4.7% 성장했으나 자동차용 반도체 공급난과 러시아-우크라이나 전쟁에 따른 고유가 여파로 역성장한 것으로 파악된다.

반면, 순수 전기자동차(BEV)와 플러그인하이브리드자동차(PHEV), 수소자동차 등 전동자동차(xEV) 판매대수는 477만대에서 802만대로 2배 가까이 증가했고 전체 자동차에서 전동자동차가 차지하는 비중은 5.9%에서 9.9%로 급상승했다.

반면, 순수 전기자동차(BEV)와 플러그인하이브리드자동차(PHEV), 수소자동차 등 전동자동차(xEV) 판매대수는 477만대에서 802만대로 2배 가까이 증가했고 전체 자동차에서 전동자동차가 차지하는 비중은 5.9%에서 9.9%로 급상승했다.

특히, 중국은 전동자동차 판매대수가 507만대로 글로벌 시장의 63.3%를 차지했다. 2022년까지 연장된 전기자동차 보조금 혜택과 보급형‧고급 등 차종 다양화에 따른 것으로 파악된다.

유럽은 전동자동차 판매대수가 2021년 234만대로 글로벌 시장의 35%를 차지했으나 2022년에는 162만대 수준으로 급감해 점유율 역시 20.2%로 하락했다.

러시아-우크라이나 전쟁으로 전기요금이 인상됨에 따라 전기자동차 판매가 타격을 받은 것으로 파악되며 보조금 제도를 시행하고 있는 독일이 46만4255대로 1위이고 영국 28만5889대, 프랑스 22만840만대, 노르웨이 13만8569대 등이 뒤를 이었다.

한국은 전기자동차 판매대수가 16만2987대로 61.2% 증가했고 글로벌 시장점유율은 2.0%를 기록했다.

중국과 유럽, 미국은 전체 전기자동차 시장의 93.3%를 차지하며 글로벌 주요 3대 시장으로 정착된 것으로 평가된다. 특히, 미국은 조 바이든 행정부의 친환경 정책 강화와 공공부문에서의 전기자동차 구매 확대, 신규 모델 확충 등으로 성장이 가속화되며 2022년 판매대수가 80만2653대로 58.9% 증가했고 글로벌 시장점유율 10.0%를 기록했다.

자동차산업은 전기자동차 전환이 가속화되면서 차체 경량화가 중요해지고 있다.

철계 소재는 고장력강판, 비철금속 중에서는 알루미늄이 경량화 소재로 투입되고 있으며 금속을 플래스틱으로 대체하는 움직임이 뚜렷해지고 있다.

일부 부품은 자동차 전장화로 예전보다 뛰어난 내열성이 요구됨에 따라 EP(엔지니어링 플래스틱) 채용이 진행되고 있으며 경량성과 고강도를 모두 갖춘 CFRP(Carbon Fiber Reinforced Plastic) 역시 적용 본격화가 기대되고 있다.

최근에는 경량화 소재 생산 시 탄소중립이 가능하고 지속가능성을 확보할 수 있는지 여부가 중요해지면서 서플라이체인 구성기업들의 노력이 제조공정에 재생에너지를 도입하거나 리사이클 시스템을 확립하는 방향으로 확대되고 있다.

범용수지, 전기자동차‧자율주행 타고 용도 확대

자동차부품용 범용수지는 차세대 전기자동차 보급 확대에 대한 기대 아래 고기능제품 개발, 공급체제 정비가 이루어지고 있다.

전기자동차는 내연기관 자동차에 비해 동력부의 발열량이 낮아 기능 부품 채용이 늘어날 가능성이 높고 채용영역이 확대될 것으로 예상되고 있다. 여기에 자율주행 기술이 실용화되면 자동차의 역할이 이동에서 거주공간으로 변화할 수 있어 차내 공간의 쾌적성을 향상시킬 수 있는 내장재 개발이 기대된다.

일본은 유럽‧미국에 비해 전기자동차 보급 속도가 느린 편이나 판매대수가 꾸준히 늘고 있어 범용수지 수요 역시 함께 증가할 것으로 전망 된다.

된다.

일본 자동차판매협회연합회에 따르면, 전기승용차 판매대수는 2021년 약 2만4000대에서 2022년 1-11월 2만7000대로 증가했다.

최근에는 경차에서도 전기자동차 차종 도입이 시작돼 2022년 1-11월 약 2만3000대가 팔려 전체 전기자동차 판매대수는 5만대 이상으로 추정되고 있다.

일본은 2021년 PP(Polypropylene)를 중심으로 자동차용 범용수지 생산 및 출하량이 감소했으나 하반기부터 반도체 부족에 따른 서플라이체인 혼란이 진정되고 자동차기업들이 생산을 확대함으로써 회복이 본격화되고 있다.

자동차 생산대수는 2022년 797만5000대로 2.0% 늘었으며 2023년에도 850만7000대로 7.0% 급증할 것으로 예상되고 있다.

앞으로 자율주행 기술 실용화 및 보급이 진전되면 차내 공간을 사무실 혹은 개인적인 공간으로 사용하는 문화가 확산될 것으로 전망됨에 따라 자동차 소재 생산기업들은 차내 공간이 차세대 자동차를 기존 자동차와 차별화하는 요인이 될 것이라는 판단 아래 다양한 관점에서 신소재 개발을 진행하고 있다.

우선, 차세대 자동차용 내장재는 높은 수준의 질감을 확보하는 것은 물론 냄새 저감을 포함해 청정성을 향상시켜야 할 것으로 예상된다.

JPP(Japan Polypropylene)가 개발한 신규 메탈로센(Metallocene) PP는 활성점이 균일한 메탈로센 촉매를 활용해 저분자량이고 저규칙성 성분이 적어 저추출, 저휘발분 특징을 갖추어 기존제품에 비해 냄새를 크게 개선할 수 있다는 점에서 차내 공간 쾌적성 향상에 기여할 것으로 기대되고 있다.

여기에 금형 재현성이 높고 마감 도장을 생략할 수 있어 환경부하 저감에도 도움이 되며 도어트림이나 인스트루먼트 패널/글로브 박스, 콘솔 리드 용도에 제안할 계획이다.

프라임폴리머(Prime Polymer)는 수요 증가에 대비해 이치하라(Ichihara) 공장에 약 400억엔을 투자했으며 2024년 11월 가동을 목표로 PP 20만톤 플랜트를 건설할 방침이다.

바이오 플래스틱, 친환경 트렌드 타고 채용 급증

자동차 소재 생산기업들은 친환경 트렌드 확산에 따라 바이오 플래스틱 투입에 관심을 나타내고 있다.

미츠비시케미칼(Mitsubishi Chemical)의 바이오 EP 듀라비오(Durabio)는 자동차용으로 잇달아 채용실적을 거두고 있으며, 아케마(Arkema)의 바이오 PA(Polyamide) 11 릴산(Rilsan)은 아시아에서 자동차부품을 중심으로 새로운 용도 개척이 이루어지고 있다.

아사히카세이(Asahi Kasei)는 제노마티카(Genomatica)와 협업해 PA66 레오나(Leona)를 바이오매스화하고 각종 부품 및 에어백용 섬유용으로 공급할 예정이다.

미츠비시케미칼 듀라비오는 주원료로 식물 베이스 이소솔바이드(Isosorbide)를 사용한 바이오 EP로 자동차 트렁크 교차점 경보와 BSM(블라인드 스팟 모니터)용 레이더 커버에 투입되고 있다.

2022년에는 스즈키(Suzuki) 신형 SUV(스포츠유틸리티자동차) S-CROSS의 프론트 그릴에 채용됐으며 내충격성, 내후성을 향상시켜 외장재에서 용도 확대에 성공한 것으로 평가되고 있다.

아케마 릴산은 전기자동차 냉각튜브 용도를 가장 주목하고 있다.

기존 금속 튜브나 고무 호스, 다른 PA보다 가벼운 것이 강점으로 피마자유 베이스 원료를 사용한 바이오매스 EP라는 점에서 친환경 수요 충족에도 적합한 것으로 파악된다. 이밖에 섭씨 영하 60도에도 견딜 수 있는 피로특성을 갖추어 수소 탱크 라이너 용도 개척이 이루어지고 있다.

선제적으로 수소 활용에 나서고 있는 유럽에서 자동차 탱크에 이미 채용됐으며 앞으로 시장 형성이 기대되는 아시아에서도 채용실적을 거둘 수 있을 것으로 예상된다.

아사히카세이는 에어백에 사용하는 PA66 원료를 바이오매스화하고 있다.

주요 원료인 HMDA(Hexamethylenediamine)를 제노티카 기술로 바이오매스화하고 또다른 원료인 아디핀산(Adipic Acid) 바이오화를 위한 연구도 진행하고 있어 100% 바이오 베이스 PA66 실현이 가능할 것으로 기대하고 있다.

범용수지까지 포함하면 원료 바이오화 흐름은 PE가 주도하고 있는 것으로 파악된다.

도요타통상(Toyota Tsusho)과 소지츠(Sojiz)는 아시아 지역에 브라질 브라스켐(Braskem)의 바이오 PE를 공급하고 있으며 기존 비닐봉지 용도 뿐만 아니라 자동차부품 분야에서도 채용실적을 거두고 있다.

EP, 전동자동차 부품 용도 개척 본격화

자동차기업들은 연결(Connectivity), 자율주행(Autonomous), 공유(Sharing), 전동화(Electrification) 등 CASE 트렌드에 따라 차세대 전동자동차용 전장부품에 EP를 도입할 것으로 예상된다.

전기특성이 우수한 PBT(Polybutylene Terephthalate)나 슈퍼 EP인 PPS(Polyphenylene Sulfide)는 생산기업들이 공세를 강화하고 있다.

엔진 주변 부품에 주로 사용되는 PA는 전기자동차가 보급되면 수요가 감소할 것으로 우려됐으나 연료전지자동차(FCV)용 수소 탱크 라이너 수지로 채용되는 등 새로운 시장 형성이 기대되고 있다.

PBT는 성형성, 전기특성, 내열성, 내약품성, 기계특성을 고르게 갖춘 EP로 전기자동차용 고부가가치 그레이드 개발이 진행되고 있다.

MEP(Mitsubishi Engineering Plastics)는 전기자동차용 섀시(스케이트 보드)를 생산하는 신흥기업에게 제안을 강화하고 있으며, 폴리플라스틱스(Polyplastics)는 중국 정부의 전기자동차 및 전기 버스 관련 안전기준 강화를 주시하면서 현지 사업 확대를 도모하고 있다.

다양한 수지와 얼로이한 형태로 공급되는 변성 PPE(Polyphenylene Ether)는 사빅(Sabic)이 전기자동차용 배터리 절연필름 분야에서 박막‧난연 그레이드 제안을 강화하고 있다.

PPS도 전기자동차 전환을 타고 수요가 증가할 것으로 예상된다.

도레이(Toray)와 시장점유율 1위를 다투고 있는 DIC는 모빌리티 분야에서 전장‧제어부품용 공급을 가속화하고 있으며 센서부품에 요구되는 전자파 차단성을 부여한 신규 그레이드를 개발해 샘플 공급에 나섰다.

광학특성이 우수한 PC(Polycarbonate) 분야에서는 이데미츠코산(Idemitsu Kosan)이 주간주행등(DRL)용 그레이드를 개선하고 있으며 DRL 대형화에도 대응하고 있다.

PA는 시장규모가 크지만 중장기적으로는 엔진 주변용 수요가 감소할 것으로 예상된다.

우베(Ube)는 수소 탱크 라이너 용도에서 도요타자동차(Toyota Motor)의 연료전지자동차 미라이에 공급했던 경험을 바탕으로 중국, 한국 등에서 공세를 강화하고 있다. 아사히카세이도 고부가가치 그레이드를 잇달아 공개하며 전기자동차 커넥터 주변 수요 확보에 나서고 있다.

탄소섬유, 저코스트화 기술이 보급 좌우

PAN(Polyacrylonitrile)계 탄소섬유는 강도가 철의 10배에 달하는 반면 중량은 철의 25%에 불과해 경량화 효과가 꿈의 신소재로 주목받고 있다.

가격이 높아 보급에 속도가 붙지 않고 있으나 최근 소재 및 구조 설계를 단시간에 정확하게 수행할 수 있는 해석 기술이 개발되는 등 코스트 저감을 위한 움직임이 가속화되고 있다.

탄소섬유, 열경화성 수지와 조합한 CFRP 부품은 1980년대 레이싱카에 투입된 이후 현재까지 고급 차종에만 채용되는 등 보급이 한정적이다.

하지만, 미츠비시케미칼에 통합된 미츠비시레이온(Mitsubishi Rayon)이 2017년 CFRP로 제조한 SMC(Sheet Molding Compound)를 도요타의 프리우스PHV 모델용 백도어 골격 부품으로 공급했고 2018년 GM(제너럴모터스)가 양산 자동차에 세계 최초로 테이진(Teijin)과 공동 개발한 CFRTP(Carbon Fiber Reinforced Thermoplastic)를 채용하는 등 생산대수가 많은 차종에서도 보급이 시작되고 있다.

미츠비시케미칼은 이태리에서 카본 SMC 6000톤 공장을 가동하며 인근 관련기업 공장과 연계해 프레스 성형으로 부품으로 가공한 다음 공급하며 적용 차종과 부품 확대에 박차를 가하고 있다.

탄소섬유 메이저이며 자동차 분야에서도 많은 채용실적을 갖춘 도레이는 연료전지자동차 시대가 도래할 것에 대비해 탄소섬유를 사용한 카본페이퍼와 GDL(전극기재) 생산체제를 정비하고 있고 기존 주력 용도인 구조재나 외장재 이외의 용도 개척에도 나설 계획이다.

특히, 수소 탱크용 수요가 급증할 것으로 기대하고 있다.

테이진은 2021년 탄소섬유, 2022년에는 중간 소재 제조공정에서 발생하는 이산화탄소 배출량 산출법을 확립함으로써 다양한 수요기업을 대상으로 제조부터 폐기까지 이어지는 LCA(Life Cycle Assessment) 평가를 실현할 수 있도록 했다.

탄소섬유는 에너지 다소비형이기 때문에 수요기업들의 친환경 관련 요구가 많은 편이며 리사이클 기술 확립 및 상용화, 제조현장의 연료 전환, 공정 개선 등 다양한 분야에서 혁신이 이루어질 것으로 예상된다.

열경화성 수지, 금속 대체용 수요 기대

열경화성 수지는 열을 가하면 가교 구조를 만들어 뛰어난 내열성, 강도, 전기특성을 발휘할 수 있는 소재로 가혹한 환경에서 사용되는 금속을 대체하는 용도로 투입되며 최근에는 자동차 전장화 트렌드가 확산되는 가운데 일반적인 열가소성 수지로는 대응할 수 없던 용도에서도 채용 가능성이 확대되고 있다.

페놀수지(Phenolic Resin) 메이저인 스미토모베이클라이트(Sumitomo Bakelite)는 타이어 관련 수지와 브레이크, 클러치 패드 등에 사용되는 마찰용 수지, 브레이크 피스톤용 성형소재 등을 중심으로 시장점유율 확대에 노력하고 있으며 신제품 개발에도 박차를 가하고 있다.

최근 개발한 신제품 중 하나는 열경화성 수지 중에서는 독특하게 대형 사출성형제품에 대한 대응이 가능해 주목된다. 중량 1.5kg까지 성형할 수 있는 형체력 280톤 성형기를 일본 최초로 도입했고 강도 부족 보완을 위해 장섬유 강화 성형소재, 치수안정 요청 충족을 위해서는 성형소재 SiON, 전자파 차단성 강화를 위해서는 도금 복합화 기술 등을 도입했다.

금속 대체 분야에서 한계를 뛰어넘기 위한 신기술과 신제품을 함께 개발함으로써 제안 활동을 가속화하고 있는 것으로 파악된다.

UPR(Unsaturated Polyester Resin), 비닐에스터 수지 사업에서는 유리섬유와 탄소섬유를 강화용으로 사용한 SMC로 자동차 외장 및 기구용 부품 적용에 나서고 있다.

테이진이 티어1으로 글로벌 시장에 SMC 부품을 공급하고 있으며, 미츠비시케미칼 그룹과 Japan Composite도 SMC 난연 타입을 LiB(리튬이온전지) 커버 용도로 제안하며 채용실적 확보에 속도를 내고 있다.

Japan U-Pica는 우레탄아크릴레이트(Urethane Acrylate)계 CBZ로 시장 창출에 나섰다.

탄소섬유와 조합해 고강도, 내열성, 난연성, 하이사이클성 등을 실현할 수 있다는 점을 강조하며 중간기재 개발을 동시에 진행하고 있다.

에폭시수지(Epoxy Resin)와 PU(Polyurethane) 등도 오래 전부터 각각의 특성을 살릴 수 있는 구조 부품이나 쿠션 소재, 전자기판 등 중요한 용도에서 사용되고 있다.

생산기업들은 SDGs(지속가능한 개발목표) 대응을 위해 바이오 수지 혹은 리사이클 기술 개발, 제조 프로세스의 에너지 절감 및 폐액 감축 관련 연구개발(R&D)을 적극화하고 있다.

페인트, VOCs 저감에 스프레이 생략까지…

페인트는 자동차의 인상에 큰 영향을 미치고 있다.

자동차용 페인트는 최근 환경보호를 위해 VOCs(휘발성 유기화합물) 배출량을 줄일 수 있도록 수성화가 진행되고 있으며 탄소중립 관련 대응 역시 가속화되고 있다.

자동차기업들은 새로운 친환경 전략으로 도장공정에서 발생하는 탄소를 줄이는데 주력하고 있다.

자동차산업은 탄소중립을 위해 자동차 생애주기 전체에서 발생하는 이산화탄소(CO2) 감축이 중요해지면서, 특히 제조공정에서 배출량의 25%를 차지하는 도장공정의 저탄소화가 과제로 떠오르고 있다.

도요타자동차는 정전기로 페인트 입자를 옮기는 에어리스 도장기(도착효율 95%) 신제품을 개발했다.

공기로 페인트를 분무하던 기존 에어 스프레이 방식(도착효율 75%)을 대체함으로써 공간 절감은 물론 에너지 절감까지 실현한 것으로 평가된다. 2022년 여름부터 중국에서 생산하고 있으며 2014년형 부스에 적용했을 때 공조 범위용적을 70% 줄여 도장공정상 에너지 절감에 기여한 것으로 알려졌다.

기존 도장 방식을 유지하되 저탄소화를 실현하기 위해서는 저온경화 및 공정 단축이 중요한 것으로 파악되고 있다.

도요타는 공정 단축을 위해 인몰드 도장 개발을 진행하고 있으며 재생에너지를 이용하기 위해서는 건조로의 열원 도입을 위한 수소 버너 개발을 완료했다.

페인트산업 전체적으로는 전착 도장이 완전히 사라지지는 않을 것으로 예상되나 스프레이 도장은 생략이 요구되고 있어 필름이나 소재에 대한 도착 및 전출 인몰드 도장, 인젝트 등 대체기술이 주목되고 있다.

이미 스프레이 도장을 대체하기 위한 필름을 상업화한 곳이 있으며 페인트 생산기업이 앞으로도 기존 노하우를 활용해 개발영역을 확장해나갈 것으로 기대된다.

배터리, 고용량․코스트 중심 R&D 속도전

전기자동차용 배터리는 LiB가 주로 사용되며 배터리 성능 향상과 코스트 개선이 전기자동차 보급 속도를 좌우하고 있다.

배터리 소재 생산기업들은 배터리 성능 향상을 위해 혁신 소재 개발에 나서고 있다.

전기자동차 1회 충전당 주행거리 연장을 위해서는 배터리 고용량화가 필수적이기 때문에 니켈 함량을 높인 3원계 양극재, 실리콘(Silicone)을 함유한 카본 음극재 등이 사용되고 있으며 황 양극 혹은 금속리튬 음극 등의 적용도 기대되고 있다.

다만, 배터리 소재끼리 조화를 이루어야 성능 향상 효과를 얻을 수 있어 신소재 개발 대신 기존 양극재나 음극재의 활물질을 증가시킴으로써 고용량화에 도전하는 생산기업들도 다수인 것으로 파악된다.

고용량화를 목적으로 배터리 전극을 두껍게 만들기 위해서는 분리막 박막화가 필요하기 때문에 관련 연구개발 역시 가속화되고 있다.

분리막 두께는 현재 코팅층 포함 10마이크로미터 수준이나 도레이나 스미토모케미칼(Sumitomo Chemical) 등은 기재와 코팅층을 각각 얇게 제조함으로써 LiB 생산기업들의 요구 수준을 충족시키고 있다.

배터리 코스트 개선을 위해서는 생산성 향상, 저가 소재 도입 등이 이루어지고 있으며 중국을 중심으로 양극재에 LFP(인산철리튬)를 사용하는 흐름이 대표적이다.

LFP는 공칭 전압이 3.2V로 NCM(니켈‧코발트‧망간) 등 3원계 양극재에 비해 낮고 에너지밀도를 높이기에 적합하지 않은 것으로 평가돼왔다. 하지만, 저가에 높은 안전성을 갖추었다는 강점이 주목받으며 최근 입문용 차종을 중심으로 전기자동차 배터리 투입이 본격화되고 있다.

그러나 하이엔드 모델은 여전히 하이니켈 3원계 양극재를 채용하고 있기 때문에 LiB 시장이 양분화된 것으로 파악된다.

최근에는 더 높은 차원의 안전성을 확보하기 위한 고체형 배터리 상용화에도 관심이 집중되고 있다.

고체 전해질을 채용한 전고체전지가 포스트 LiB로 주목되나 먼저 겔 형태 전해질을 사용하는 반고체전지부터 상용화될 가능성이 높은 것으로 평가되고 있다.

디스플레이, 엔터테인먼트 공간으로 변화 주도

자동차 디스플레이는 차세대 자동차의 세련된 디자인을 상징하는 주요 소재로 주목된다.

대형‧곡면 디스플레이는 대중적인 차종 대신 고급‧차세대 차종에 먼저 도입되며 차내를 엔터테인먼트 향유 공간으로 변화시키는 트렌드를 주도하고 있다.

기존 LCD(Liquid Crystral Display) 패널이 미니 LED(Light Emitting Diode) 백라이트를 탑재한 고해상도 디스플레이로 진화하면서 곡면화에 유리한 OLED(Organic LED) 패널 탑재가 본격화될 것으로 예상된다.

또 HUD(헤드업 디스플레이) 기술 진전은 자동차기업별 차별화에 탄력을 불어넣고 있다.

2023년 1월5-8일 미국 네바다 라스베이거스에서 개최된 CES 2023에서는 자동차용 대형 디스플레이가 잇달아 공개돼 눈길을 끌었다.

콘티넨탈(Continental)은 폭이 1.2m 이상으로 운전석을 가득 채우는 와이드 디스플레이를 선보였고, 크라이슬러(Chrysler)는 운전석 데모기에 37.2인치 대형 패널을 채용했다.

반대로 BMW는 심플한 외관을 유지하며 자동차 내부에 디스플레이를 두지 않는 방식으로 차별화에 나섰다.

내비게이션 등 필요한 표시는 HUD로 표현하고 100% 자율주행 시에는 프론트 유리에 영화를 띄워 자동차를 엔터테인먼트 공간으로 활용 하도록 했다.

하도록 했다.

LCD 생산기업들은 TV와 태블릿에 적용했던 미니 LED 백라이트 기술을 자동차 분야에서도 활용하고 있다. 백라이트 부분 구동을 통해 OLED에 가까운 고대비를 실현 가능한 것으로 파악된다.

OLED 패널 탑재 역시 진전되고 있다.

LG디스플레이는 고휘도 및 고내구 탠덤 구조 OLED 패널을 보유하고 있으며 2023년부터 2세대 양산에 나설 계획이다. CES 2023에서는 디스플레이 생산기업 최초로 18인치 슬라이드식 OLED 패널을 전시해 주목받았다.

삼성디스플레이는 BMW로부터 대형 수주계약을 확보했으며 2024년부터 OLED 패널 약 400만장을 공급할 계획이다.

OLED 생산방식은 혁신이 가속화되고 있다.

도포형 OLED 패널은 잉크젯으로 RGB(적‧녹‧청)를 형성하기 때문에 압도적으로 우수한 가격경쟁력을 갖추고 있으며 Japan Display(JDI)가 파인메탈 마스크(FMM) 리스 증착에 포토 리소그래피를 조합한 OLED 패널 신제품 eLEAP가 많은 관심을 받고 있다.

FMM 프리로 제약이 없기 때문에 이형 디자인에 대응하기 쉽다는 점이 강점으로 평가된다.

첨단기기, 자율주행 중심 센서‧반도체 개발

자동차는 고도의 전동화 기술이 차별화 원동력으로 작용하고 있다.

ADAS(첨단 운전자 보조 시스템)에 이어 최근 자율주행 기술 보급이 기대되고 있으며 세계 각국에서 사람이 아예 운전하지 않는 100% 자율주행 자동차의 주행을 위한 법제도 정비가 진행되고 있다.

자율주행 자동차는 외부 상황을 파악하기 위해 카메라 및 센서를 다수 탑재하며 센서 퓨전이 수집한 정보를 통합하고 있다. 테슬라(Tesla)는 카메라만 탑재한 자율주행 자동차를 상용화하는 것을 목표로 하고 있다.

인공지능(AI) 기술로 데이터를 처리하기 위한 첨단 반도체 개발이 이루어지며 자동차는 최근 전자기기의 일종으로 취급되고 있다.

자율주행 중 외부 상황을 파악하기 위해 자동차용 초음파 센서, 레이더, LiDAR(라이다: 광 공간 측거), 카메라 등 다양한 기기가 투입되고 있다.

카메라만으로는 사각지대를 확인하기 어렵고 응답성에 문제가 있으나 화상처리 저지연화, 이미지센서 성능 향상 등 다양한 방식으로 기술 개발이 이루어지고 잇다.

최종적으로는 카메라가 16개 이상 탑재될 가능성이 있기 때문에 이미지 센서 시장 확대가 기대된다.

자동차 센싱용 이미지 센서 분야에서 세계 시장을 장악하고 있는 미국 온세미(Onsemi)는 2022년 가을 다이나믹 레인지가 150db인 신규 센서를 공개했다.

기존제품은 최고 130db였으나 150db로 높임으로써 해가 질 때에도 신호등을 식별할 수 있도록 대응성을 향상시켰다는 평을 받고 있다.

소니(Sony)는 독자 개발한 센서퓨전인 아리퓨전을 제안하고 있다.

신호 처리 전 데이터에서 물체를 고해상도로 확인할 수 있도록 해 저지연화에 성공했으며 차내 이미지 센서를 활용한 인캐빈 센싱으로는 운전습관을 모니터링 가능할 것으로 기대된다.

반도체 개발 역시 활성화되고 있으며 최근에는 일본이 정부 차원에서 대규모 투자에 나서고 있다.

일본 경제산업성은 2022년 11월 기술연구조합 최첨단 반도체 기술 센터(LSTC)를 설립하고 연구개발을 라피더스(Rapidus)에게 위탁했다. 라피더스는 도요타, 덴소(Denso)로부터 출자를 받고 있으며 자동차용 첨단 반도체 개발을 주요 사업 가운데 하나로 설정하고 있다.

미국 퀄컴(Qualcomm)과 소시오넥스트(Socionext)에 이어 독일 콘티넨탈도 차세대 5나노미터 SoC(시스템 온 칩) 채용을 발표하는 등 첨단 반도체 적용이 본격화되고 있다. (강윤화 책임기자: kyh@chemlocus.com)