배터리, IRA 노린 우회투자 “기회”

중국은 전기자동차(EV) 포함 친환경 자동차(NEV: 신에너지 자동차) 판매가 호조를 나타내고 있으나 중국산 배터리 및 소재를 채용한 중국산 자동차가 대부분을 차지하고 있어 해외 화학기업 수혜는 크지 않은 것으로 분석된다.

중국 자동차공업협회(CAAM)에 따르면, 중국은 2023년 1-7월 전체 자동차 판매대수가 1562만6000대로 7.9% 증가했고 내수 판매대수가 1309만대에 달했으며 수출은 253만대로 67.9% 급증한 것으로 파악된다.

신에너지 자동차 판매대수는 총 452만6000대로 41.7% 급증했고, 특히 플러그인하이브리드자동차(PHEV)가 80.0% 이상 고성장을 기록했다.

신에너지 자동차 중 중국에서 판매된 자동차는 389만대로 31.5% 급증했으며 수출은 63만대로 150.0% 수준 폭증했다. 상반기 기준 주요 수출국은 벨기에, 영국, 타이로 파악된다.

가격대별로는 15만-20만위안대 판매대수가 136만대로 약 3분의 1을 차지했다.

비야디(BYD)가 신에너지 자동차 판매대수 151만대(88.9% 급증)로 점유율 33.0% 이상을 기록해 1위를 차지했으며 테슬라(Tesla)와 상하이자동차(SAIC)가 뒤를 이었다.

신에너지 자동차 시장 성장과 함께 자동차 OEM(주문자 상표 부착 생산) 및 배터리 생산기업들도 호조를 누리고 있다.

배터리 메이저 CATL은 상반기 매출이 1892억4604만위안으로 67.5% 증가했고 순이익은 207억1726만위안으로 153.6% 폭증했다. 해외 매출이 656억8388만위안으로 195.1% 급증하며 전체의 3분의 1 수준까지 확대됐고 글로벌 시장점유율은 36.3%로 1.7%포인트 상승하며 1위를 유지했다.

비야디는 상반기 매출이 2601억2400만위안으로 72.7% 증가했고 영업이익은 109억5400만위안으로 204.6% 폭증했다. 자동차 사업은 매출액이 2088억위안으로 91.1% 급증했으며 전체 판매대수는 125만대, 해외 판매대수는 7만대를 기록했다.

중국 자동차 OEM 및 배터리 생산기업들은 동남아, 유럽 등 신규 시장 개척에 박차를 가하고 있다.

한국-미국 FTA(자유무역협정) 관련 수혜를 노리고 충주에 3원계 하이니켈 양극재 4만톤 및 LMFP(인산망간철리튬) 양극재 2만톤 공장 건설을 결정한 양극재 메이저 룽바이(Ningbo Ronbay New Energy)처럼 미국 IRA를 고려한 우회투자도 확대하고 있다.

반도체, 경쟁 우위 살려 수익 개선 가능성

국내 반도체산업은 중국에 우위를 갖춘 것으로 평가된다.

중국 정부는 반도체 자급화에 주력하고 있으며 화동지역과 우한(Wuhan), 충칭(Chongqing), 쓰촨(Sichuan) 등 서부지역, 시안(Xian), 베이징(Beijing) 등에서 공급체제 구축에 주력하고 있다.

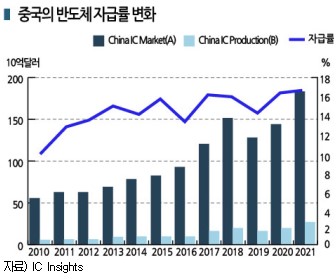

그러나 2022년 메모리반도체 수입액이 433억달러(약 56조원)에 달해 자급화 수준은 낮은 것으로 평가된다. 글로벌 생산액 중 D램은 30.0%,  낸드는 33.0%를 중국이 수입하고 있다.

낸드는 33.0%를 중국이 수입하고 있다.

반도체 자급률은 2021년 글로벌기업 포함 16.7%, 중국기업만은 6.6%에 그쳐 한국산 포함 수입 반도체에 대한 수요가 당분간 이어질 것으로 예상되고 있다.

한국신용평가 김정훈 수석연구원은 “높은 수입비중에 비해 중국에서 생산되는 반도체 비중은 매우 낮은 수준”이라며 “중국 정부는 반도체 해외의존도를 낮추기 위해 자급률 확대를 추진해왔으나 현재까지 자급실적이 저조한 상황”이라고 강조했다.

이어 “미국 반도체 관련 규제 등으로 중국은 중기적으로도 반도체 자급률을 유의미한 수준으로 개선할 가능성이 낮을 것”이라며 “중국 경기 회복 시 국내 메모리반도체 생산기업들의 수혜가 가능할 것”이라고 덧붙였다.

프로세스용 화학소재는 자급화 본격화

그러나 주로 일본이 공급하는 반도체 프로세스용 화학제품은 자급화 속도가 빠른 것으로 평가된다.

중국 정밀화학기업들은 반도체 및 태양광 분야 수요 증가에 대응해 에칭 약품, 레지스트 박리액, 현상액, 암모니아(Ammonia) 수, 과산화수소수 신증설을 진행하고 있다.

전자소재 메이저 Capchem은 2023년 봄 톈진(Tianjin) 남항단지에 LiB(리튬이온전지) 전해액 5만톤, 과산화수소 1만톤, 고순도 암모니아수 1만톤이며 LCD(Liquid Crystral Display)용 에칭 약품 1만톤 설비를 완공했고 과산화수소와 암모니아수 생산능력을 2배로 확대하기 위한 2차 투자를 검토하고 있다.

BOE(Buffered Oxide Etch) 용액 5000톤, 박리액 5000톤, 전자 그레이드 고순도 황산 3만톤 등도 2차 투자에서 건설할 가능성이 높은 것으로 알려졌다.

Xingfa Chemical은 전자소재 그레이드 암모니아수를 증설했으며 상하이(Shanghai)에 고순도 약품 공장을 신규 건설하고 중국 반도체 메이저들의 신증설 프로젝트에 대응할 예정이다.

이미 상반기에 고순도 인산 2만톤, 에칭액 1만톤 증설을 마쳐 고순도 약품 생산능력을 18만톤대 후반으로 확대했으며 암모니아수 역시 암모니아 1만톤 병산으로 2만톤을 건설하고 있는 것으로 알려졌다.

상하이 신규 공장은 연구개발(R&D) 센터를 병설하며 2025년 가동을 목표로 총 4만톤의 고순도 약품 생산설비를 도입할 예정이다.

SEMI(국제반도체장비재료협회), 중국 전자소재공업협회(CEMIA) 등은 중국 프로세스용 고순도 약품 수요가 2021년 210만톤에서 2025년 약 370만톤으로 급성장할 것으로 전망하고 있다.

반도체 프로세스 자급화 투자와 함께 불소수지 수요가 꾸준히 증가하고 있다.

불소수지는 내식성이 높고 약품 중 이물질 혼입 막을 수 있어 고순도 약품 수송 파이프 및 보관 용기에 사용되고 있다.

Zhejiang Juhua는 반도체, 바이오 의약품, 자동차 배터리 수요 증가에 대비해 배터리 소재 뿐만 아니라 초순수, 고순도 약품 수송‧저장용 내식 코팅 및 라이닝에 투입되는 PVDF(Polyvinylidene Fluoride)를 2만4000톤, 원료 모노머 VDF는 5만톤 증설했다.

PVDF는 앞으로 6000톤을 추가 증설하며 2022년 가동한 기존 플랜트 포함 4만톤 체제를 완성할 계획이다.

이밖에 반도체 관련 소재로 불소고무 7000톤을 증설했으며 자동차부품, 반도체 제조장치, 화학 플랜트 씰링 소재용으로 공급하고 있다.

반도체 봉지재로 사용되는 에폭시수지(Epoxy Resin) 원료용 ECH(Epichlorohydrin)는 10만톤을 건설한 것으로 알려졌다. (강윤화 책임기자: kyh@chemlocus.com)