LDPE(Low-Density Polyethylene)는 등락이 엇갈렸다.

아시아 LDPE 시장은 국제유가가 배럴당 79달러대로 약세를 보인 가운데 홍해 위기 지속과 파나마 운하 혼잡, 중동 정기보수 이슈는 다양하게 영향을 미쳤다.

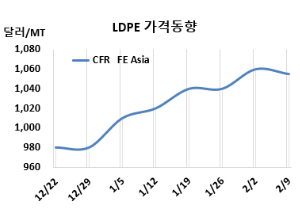

LDPE 시세는 2월7일 CFR FE Asia가 톤당 1055달러로 5달러 하락했지만, CFR SE Asia는 1095달러로 10달러 상승했다. CFR India는 1155달러로 변동이 없었다. 유럽은 2월9일 FD NWE 톤당 1220유로로 30유로 올랐다.

국제유가가 2월7일 브렌트유(Brent) 기준 배럴당 79.21달러로 최근 약세를 보인 가운데 홍해 위기 지속은 시장심리에 영향을 미쳤다. 파나마 운하 혼잡 역시 선박이 장기간 우회해야 하는 글로벌 컨테이너 운송 움직임에 악영향을 미치며 운송 시간이 길어졌다. 중동 예고된 정기보수 역시 물량 공급 부족으로 이어졌다.

중국은 다가오는 설 연휴(Lunar New Year holiday)를 앞두고 거래가 위축되며 약세를 보였다. 동남아는 홍해 사태로 운임이 인상되자 해외 업체들이 제안을 인상했다.

인디아 릴라이언스(Reliance Industries)는 LDPE 가겨을 kg당 1-3루피 인상했으나, LDPE EC 그레이드 가격은 동결했다.

3월 중국에 공급하는 필름(Film) 그레이드는 중동이 CFR 1060달러, 아랍에미레이트(UAE)가 CFR 1040달러로 각각 20달러 낮춰 제시했다. 동남아시아는 역외물량이 CFR 1100달러를, UAE는 CFR 1080달러로 높여 요구했다. 인디아는 중동이 CFR 1150달러를, UAE가 CFR 1140달러를, 사우디가 CFR 1170달러를 전주와 동일하게 제시했다.

원료 에틸렌(Ethylene)은 2월6일 CFR NE Asia 톤당 940달러로 30달러, CFR SE Asia는 950달러로 40달러 상승했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 115달러로 35달러 줄어들며 손익분기점 150달러 밑으로 내려가며 다시 적자로 돌입한 것으로 분석된다.

중국 내수가격은 상승했다.

Daqing Petrochemical, Lanzhou Petrochemical이 톤당 9200위안으로 50위안 인상했고, Yangtze BASF는 9300위안, Maoming Petrochemical은 9100위안으로 변동이 없었다.

중국 BASF-YPC는 1월25일 정기보수 들어간 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 지난주 재가동했다.

말레이지아 Petronas Chemicals은 트렝가누(Terrenganu) 케르테(Kerteh) 소재 LDPE 25만5000톤 플랜트를 1월21일 약 20일간 정기보수 들어갔다. <박한솔 책임연구원>