돗판인쇄, 해외 필름 투자 확대 … DNP는 2차전지 파우치 호조

인쇄 메이저들이 반도체·배터리 사업 비중을 확대하며 수익성 개선을 도모하고 있다.

돗판인쇄(Toppan Printing)는 포토마스크 감가상각 및 자연재해 등 일회성 요인의 영향으로 2023년 4-9월 매출이 8002억엔으로 전년동기대비 0.2% 감소하고 영업이익은 180억엔으로 66.1% 급감했으나 연포장재·종이포장(SX) 패키징 등 성장사업에서 투자를 꾸준히 이어가고 있다.

DNP(Dai Nippon Printing)는 2023년 주력·기반 사업 중심으로 호조를 나타냈으며 LiB(리튬이온전지)용 파우치 및 반도체 관련 멀티마스크, 포토마스크 증설을 추진하고 있다.

돗판인쇄는 전자·전기 부문에서 FC-BGA(Flip Chip-Ball Grid Array) 기판 및 포토마스크, 생활·산업 부문은 내수 SX 패키징 사업이 성장했으나 정보 커뮤니케이션 부문은 비즈니스 프로세스 아웃소싱 분야에서 행정용 일회성 요인이 발생함에 따라 영업이익이 감소한 것으로 파악된다.

포토마스크 내용연수 통일로 감가상각비가 증가했으며 인디아 패키징·건자재 공장이 폭우로 침수 피해를 입었고 인도네시아 설비가 고장나는 등 일회성 요인이 있어 영업이익 감소를 피하지 못했다.

다만, 2023회계연도(2023년 4월-2024년 3월)에는 매출 1조6450억엔, 영업이익 780억엔을 기록한 것으로 추정되며 유가증권 매각으로 순이익 전망치를 680억엔으로 상향 조정했다.

DNP는 2023년 4-9월 매출이 6684억엔으로 3.8% 증가했고 영업이익은 279억엔으로 약 170% 폭증했다.

스마트 커뮤니케이션 부문은 기반사업인 정보보안 분야가 호조를 나타냈으며, 라이프&헬스케어 부문은 LiB용 파우치 수요가 회복됐고 IT기기와 자동차 탑재용이 성장했다.

전자·전기 부문은 디스플레이 관련 수요가 회복됨에 따라 광학필름 매출이 성장했고 OLED(Organic Light Emitting Diode) 디스플레이 제조용 메탈마스크가 중국 스마트폰 OLED에 채용이 확대돼 플러스를 기록했다.

반도체 관련 사업은 부진했으나 디스플레이 수요회복 및 LiB용 파우치 성장이 영업이익 증가에 기여한 것으로 분석됨에 따라 2023회계연도 영업 전망은 당초 매출 1조4100억엔, 영업이익 670억엔, 순이익 880억엔을 유지했다.

돗판인쇄와 DNP는 영업실적과 관계 없이 모두 성장사업이 순조롭게 확대되고 있는 것으로 판단하고 추가적인 투자를 준비하고 있다.

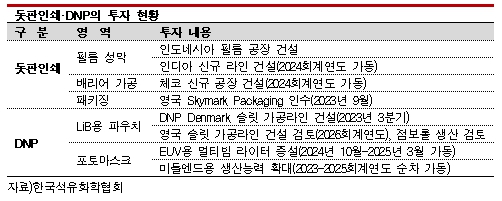

돗판인쇄는 인도네시아 신규 공장 및 인디아 공장 신규라인을 통해 필름성막 생산능력을 확대하고 체코에서 배리어 가공공장을 신규 건설할 계획이다. 또 영국 연포장재 컨버터 Skymark Packaging 인수를 발표했다.

DNP는 LiB용 파우치 매출을 2025년까지 1000억엔으로 확대할 계획이다.

2023년 가을 덴마크에서 슬릿 가공라인을 가동했으며 미국에서도 100억엔을 투입해 생산체제를 정비함으로써 2026회계연도에 슬릿 가공라인을 건설하고 점보롤을 생산하는 프로젝트를 검토하고 있는 것으로 알려졌다.

점보롤은 일본·미국 2개 사업장에서 생산하고 슬릿 가공은 일본·중국·유럽·미국 4개 사업장 체제를 추진할 것으로 예상된다.

DNP는 포토마스크 부문에도 투자한다. 2024회계연도 하반기에 멀티빔 라이터를 증설해 EUV(극자외선)·첨단 영역에 대응할 방침이며 자동차용 수요 확대와 반도체 볼륨존 대응을 위해 2025회계연도까지 미들엔드용 생산능력을 순차적으로 확대할 계획이다. (윤)