국내 계면활성제 시장은 원료가격이 상승해 수익성이 악화되고 있는 가운데 과열경쟁이 심화되고 있다.

계면활성제는 양이온, 음이온, 비이온, 양쪽성 4가지로 구분하며 양이온, 음이온, 비이온이 90% 이상을 차지하고 있다.

최근에는 EO(Ethylene Oxide), 지방산, LAB(Linear Alkylbenzene) 등 원료가격이 강세를 나타냄에 따라 원료코스트 상승분을 일부 반영했음에도 불구하고 수익성이 악화됐으며 수요 부진이 계속됨에 따라 이중고에 시달리고 있다.

롯데케미칼, LG생활건강 등은 수직계열화를 구축함에 따라 계면활성제 중소기업과의 경쟁에서 우위를 점하고 시장장악력을 확대하고 있는 것으로 알려졌다.

중소기업들은 수직계열화를 구축하기 어려워 코스트 경쟁력에서 뒤처짐에 따라 수출을 통해 수익성 개선을 시도하고 있다.

롯데케미칼, 비이온계면활성제 “주도”

롯데케미칼은 EO, EOA(Ethylene Oxide Additive) 가격을 주도하고 있으며 국내가격을 아시아에 비해서는 높고, 경쟁기업에 비해서는 낮게 책정해 국내 및 수출시장을 장악하고 있다.

국내 EOA 생산능력은 롯데케미칼 13만톤, 한농화성 9만톤, KPX그린케미칼 6만톤, 동남합성 10만톤, SFC 5만톤, 아이씨케미칼 2만톤 수준으로 파악되고 있으며 롯데케미칼이 원료인 EO를 생산함에 따라 유일하게 수직계열화를 구축해 코스트경쟁력에서 우위를 점하고 있다.

동남합성은 2016년 8월1일 미원EOD 흡수합병을 마무리함으로써 생산능력이 7만5000톤에서 10만톤으로 확대됐다.

동반성장위원회는 롯데케미칼에게 EOA 사업에서 철수하라고 권고한 바 있으나 실효성이 없어 국내시장에 미치는 영향은 미미했던 것으로 파악되고 있다.

국내가격은 원료인 EO를 롯데케미칼, LG화학, 한화토탈 등이 독점하고 있고 수입이 어려워 내수에 의존함에 따라 아시아 가격에 비해 높은 것으로 파악되고 있다.

시장 관계자는 “국내 EO 가격이 아시아에 비해 높아 EOA도 높게 형성돼 있다”고 밝혔다.

국내기업들은 2016년 4/4분기부터 EO 가격을 kg당 200-300원 인상해 EOA 가격인상이 불가피하다며 2017년 4월까지 200-250원 인상한 것으로 알려졌다.

4-5월에 EO가 kg당 100원 가까이 하락해 EOA 가격도 일부 하락한 것으로 알려졌으나 여전히 높은 가격을 형성하고 있다.

반면, 아시아 가격은 중국시장 공급과잉으로 2017년 초 CIF NE Asia 톤당 1800달러에서 5월 초 1580달러로 급락했다.

시장 관계자는 “EO 가격이 타이완, 중국 등에 비해 톤당 100달러 수준 높다”며 “계면활성제 생산기업들은 원료가격 부담으로 수익 창출이 어려워지고 있다”고 밝혔다.

국내시장은 롯데케미칼에 이어 중소기업들도 진입이 확대돼 포화상태에 이르러 수출 확대에 집중하고 있는 것으로 알려졌다.

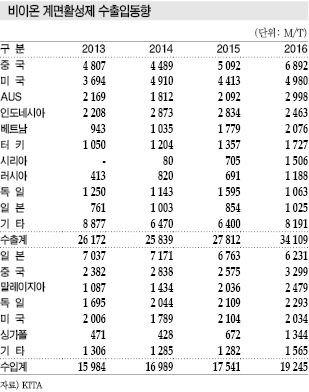

비이온 계면활성제 수출은 세제용 기준 2013년 2만6172톤, 2014년 2만5839톤, 2015년 2만7812톤, 2016년 3만4109톤으로 계속 증가했다.

중국, 미국, 오스트레일리아, 베트남 등을 중심으로 수출을 확대하고 있으나 롯데케미칼이 코스트 경쟁력을 바탕으로 수출시장도 장악해 중소기업들이 수익성 개선에 어려움을 겪고 있다.

한농화성, KPX그린케미칼, 동남합성 등은 다양한 비이온 계면활성제 개발을 확대함으로써 수익을 개선할 방침이다.

시장 관계자는 “콘크리트혼화제, 세제용 등 범용 그레이드로는 수익 창출이 어려워졌다”며 “전기·전자용 등 고급 그레이드 진입을 통해 수익성을 개선하고 있다”고 밝혔다.

하지만, EOA 수요가 대부문 콘크리트혼화제, 세제용인 것을 감안하면 고급 그레이드를 개발해도 수익성을 개선하기 어려운 것으로 판단되고 있다.

SFC, Solvay·BASF 제치고 글로벌 진출

국내시장은 수요가 포화 상태이며 경쟁이 치열해지고 있어 글로벌 진출이 불가피한 것으로 파악되고 있다.

하지만, 국내 계면활성제 생산기업들이 대부분 중소기업으로 글로벌 진출에 대한 비용적인 부담이 컸던 것으로 알려졌다.

SFC(대표 이정석·홍정구)는 사우디 화학기업인 마이단(Maydan), AKA(Ahmad Kassim Al-Amoudi) 등과 합작으로 Surfactant Detergent(SDC)를 설립해 비이온 계면활성제 4만톤 공장을 건설할 계획이다.

SFC는 여수에서 비이온 및 양이온 계면활성제 약 5만5000톤 공장을 가동하고 있으며 전자소재, 의약·농약 중간체, 제지 첨가제 사업 등을 영위하고 있다.

사우디 Jubail 소재 석유화학 컴플렉스 Plaschem Park에 2019년 완공을 목표로 건설할 예정이며 SFC는 신규법인에 200만달러를 투자해 지분 4%를 보유할 예정이다.

SDC는 SFC가 생산기술을 지원하며, Sadara Chemical과 장기계약을 체결함으로써 EO, PO 등 원료를 공급받을 계획이다.

특히, 원료 조달계약을 아람코(Saudi Aramco)와 Dow Chemical 합작법인 Sadara Chemical과 추진해 코스트 경쟁력을 확보할 수 있을 것으로 예상되고 있다.

SFC는 국내기업으로는 최초로 독자기술을 수출해 900만달러 상당의 기술 로열티를 확보한 것으로 파악되고 있다.

SDC 프로젝트는 Solvay, BASF 등도 협력을 위해 접촉했으나 실패했고 SFC와 기술계약을 체결한 것으로 파악된다.

SFC는 생산기술력을 바탕으로 Solvay, BASF 등 메이저에 비해 경쟁력 있는 기술 로열티 등을 제시해 계약 체결에 성공한 것으로 알려졌다.

일부에서는 사우디 화학기업들이 글로벌 대형 화학기업들을 견제하기 위해 의도적으로 협력을 회피했다는 주장도 제기되고 있다.

특히, 원료를 Dow Chemical과의 합작기업으로부터 공급받을 예정이어서 경쟁 메이저와 협력하기 어려웠을 가능성이 높은 것으로 추정되고 있다.

SFC는 사우디 계면활성제 공장을 2019년 가동해 중동, 북아프리카 중심으로 수출을 확대할 예정이며 국내 유입은 검토하지 않고 있다.

이수화학, 음이온 증설로 숨통 트이고…

음이온 계면활성제는 LAS(Linear Alkyl Sulfonate), SLES(Sodium Lauryl Ether Sulfonate), AOS(Alpha Olefin Sulfonate)계 등이 설폰(Sulfone)계가 주로 채용되고 있으며 LAS와 SLES가 시장을 장악하고 있다.

최근에는 LAS의 원료인 LAB와 SLES 원료인 라우릴알콜(Lauryl Alcohol) 가격이 급등함에 따라 수익성 악화가 우려된다.

SLES는 라우릴 알콜을 식물계 천연알콜을 채용해 생산하고 있으며 라우릴 알콜이 2017년 2월 팜오일 수급타이트로 FOB SE Asia 톤당 2800달러까지 치솟았으나 3월 이후 하락세를 나타내 가격이 5월 1800달러까지 하락한 것으로 파악되고 있다.

LAB 시장은 벤젠(Benzene), 노말파라핀(Normal Paraffin) 등 원료 강세가 이어지고 있는 가운데 동남아, 중동 플랜트가 일부 가동중단함에 따라 강세를 나타내고 있다. AK켐텍이 음이온 계면활성제 생산설비를 2017년 2월 6만톤 증설한 것도 영향을 미친 것으로 파악된다.

LAB 가격은 2016년 1월 FOB NE Asia 톤당 1000-1050달러 수준에서 2017년 3-4월 1250-1300달러로 상승했다.

국내 음이온 계면활성제 생산능력은 총 34만톤으로 AK켐텍 18만톤, 미원화학 6만톤, LG생활건강 4만5000톤, 미원상사 3만5000톤, CJ라이온 2만톤으로 파악되고 있으며 AK켐텍이 2017년 2월 6만톤을 증설함에 따라 최대 20만톤까지 생산이 가능한 것으로 파악된다.

음이온 계면활성제 시장에서는 미원상사가 2017년 하반기 증설을 추진한다는 수문이 확산되고 있으나 미원상사는 검토단계이며 확정된 것이 없다고 반박했다.

국내 음이온 계면활성제는 아시아 수요가 증가세를 계속해 수출 확대를 위해 생산기업들이 증설을 추진하고 있는 것으로 파악된다.

음이온 계면활성제 수출은 세제용 기준 2013년 12만6331톤, 2014년 14만2752톤, 2015년 16만1361톤, 2016년 16만3410톤으로 매년 증가하고 있다.

이수화학은 LAS 원료인 LAB를 국내에서 유일하게 생산함에 따라 음이온 계면활성제 증설로 수혜를 입을 것으로 예상되고 있다.

이수화학은 생산능력 국내 8만톤, 중국법인 10만톤으로 총 18만톤이며 국내시장의 85% 수준을 장악하고 있다.

글로벌 LAB 시장은 북미 및 유럽의 생산설비 약 100만톤이 70년 이상 노후화돼 점진적으로 감산이 불가피한 것으로 파악되고 있다.

국내시장은 LAS 증설이 이어질 것으로 예상됨에 따라 수급이 더욱 타이트해질 것으로 예상된다.

다만, 분말세제가 액체세제로 전환됨에 따라 LAS 수요가 감소하고 SLES 수요가 증가하고 있어 LAB 수급타이트가 제한적이라는 의견도 제시되고 있다.

천연 지방알코올계 SLES는 고유가 시기에 LAS 대체재로 급부상했으나 2014년 하반기 이후 국제유가 배럴당 약 100달러에서 50달러 이하로 하락해 LAB 및 LAS가 코스트 경쟁력에서 우위를 차지하고 있는 것으로 알려졌다.

천연 지방알코올계는 원료인 Crude PKO(Palm Kernal Oil) 등이 엘니뇨 현상으로 수확이 어려워 가격이 상승함에 따라 LAB 가격을 상회해 경쟁력이 열위에 있는 상태이다.

시장 관계자는 “LAB 및 LAS 가격이 강세를 이어가고 있는 반면 라우릴알콜 및 SLES는 하락세로 전환됐음에도 불구하고 여전히 LAS가 코스트 경쟁력에서 우위를 차지하고 있다”며 “생산기업들은 대부분 LAS/SLES 병산 생산설비를 보유하고 있어 수익성을 계산해 생산량을 조절할 것”이라고 밝혔다.

양이온, LG·P&G 장악에 중소기업 수출로…

양이온 계면활성제는 섬유유연제 수입제품 유입이 확대되고 있는 가운데 원료인 스테아린산(Stearic Acid) 및 팜스테아린 오일(Palm Stearic Oil) 가격이 2017년 초 톤당 900달러 수준으로 강세를 나타냈으나 2017년 4-5월 팜오일이 하락하면서 750달러로 하락해 수익성이 안정화되고 있다.

양이온 계면활성제는 LG생활건강, 오성화학, 선진화학이 대부분 시장점유율을 장악하고 있으며 동남합성, 대원케미코, AK켐텍, SFC 등이 소량 생산하고 있다.

국내기업들은 팜스테아린 오일 관세율이 2%인 반면 스테아린산은 8%에 달해 LG생활건강과 오성화학이 팜스테아린 오일계 양이온 계면활성제 생산에 집중하고 있다.

양이온 계면활성제는 대부분 4급암모늄염이며 국내기업들은 대부분 스테아린산을 원료로 생산해 LG생활건강에 비해 코스트 경쟁력에서 뒤처지고 있다.

LG생활건강은 팜스테아린 오일을 스테아린산으로 정제할 수 있는 생산설비를 보유하고 있어 국내기업에 비해 코스트 경쟁력이 높은 것으로 알려졌다.

시장 관계자는 “팜스테아린 오일과 스테아린산은 관세율에서 차이가 벌어지고 있어 정부가 LG생활건강에게 특혜를 부여한 것이 아니냐는 의혹도 제기됐었다”고 밝혔다.

오성화학은 코스트 경쟁력을 극복하기 위해 팜스테아린 오일을 원료로 생산할 수 있는 생산기술을 개발했으나 LG생활건강도 모방 생산함에 따라 경쟁력을 회복하기 어려워진 것으로 파악되고 있다.

양이온 계면활성제 생산기업들은 섬유유연제 수입제품이 유입됨에 따라 국내수요에서도 타격을 입은 것으로 나타났다.

국내 섬유유연제 시장점유율은 LG생활건강이 2014년 67.7%, 2015년 64.7%, 2016년 58.3%를 차지하고 있는 가운데 P&G의 다우니가 2014년 10%대에서 2016년 20%대를 넘어서고 있고 피죤, 옥시 등이 20-30% 수준에 불과한 것으로 파악되고 있다.

LG생활건강은 자가소비하고, 피죤은 선진화학이, 옥시는 오성화학이 공급하고 있어 선진뷰티사이언스와 오성화학의 점유율이 크게 떨어진 것으로 추산된다.

P&G는 전량 수입제품을 공급함에 따라 국산 양이온 계면활성제를 사용하지 않는 것으로 알려졌다.

최근에는 기존 액체 섬유유연제 대비 3분의 1 수준의 투입량을 대체할 수 있는 고농축 섬유유연제 시장이 성장함에 따라 양이온 계면활성제 수요는 더욱 감소할 것으로 우려되고 있다.

LG생활건강은 고농축 섬유유연제 시장점유율이 2014년 30.1%, 2015년 33.3%, 2016년 39.7%에 달하고 있다.

선진뷰티사이언스, 오성화학 등은 수출 전환을 시도하고 있으나 운송비 부담으로 코스트 경쟁력에서 뒤처지고 있어 타격이 불가피할 것으로 예상되고 있다.

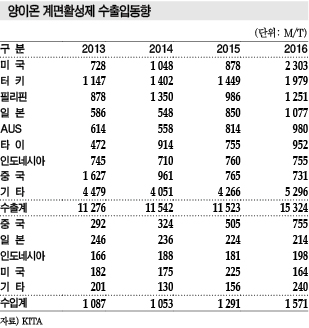

국내 양이온 계면활성제 수출은 세제용 기준 2013년 1만1276톤, 2014년 1만1542톤, 2015년 1만1523톤에서 2016년 1만5324톤으로 급증했다.

특히, 선진뷰티사이언스와 오성화학이 미국, 터키, 필리핀, 일본 등으로 6000톤 가까이 수출하고 있는 것으로 파악되고 있다.

KCI, 화장품용 계면활성제 “집중”

KCI는 양이온 계면활성제인 BTAC(Behentri-monium Chloride)를 개발하는 등 고부가화 계면활성제 위주로 상업화함으로써 수익을 창출하고 있다.

국내 양이온 계면활성제 시장은 4급암모늄계 위주로 생산해 섬유유연제용에 집중하고 있는 반면 KCI는 3급아민염에 집중함으로써 고부가화 투자를 확대하고 있다.

특히, 한국화학연구원과 9년간의 R&D(연구개발) 끝에 「3급 장쇄 지방아민 제조기술」을 개발해 국내 최초로 2014년 7년 상용화했으며 프랑스, 일본, 벨기에에 이어 세계에서 4번째로 양이온 계면활성제 BTAC 원료를 상업화할 수 있게 됐다.

BTAC는 화장품, 헤어케어, 스킨케어 등 주로 헬스케어제품에 채용되고 있으며 Clariant, Rhodia, Kao 등이 글로벌 시장규모 약 8000톤을 장악하고 있다.

KCI는 BTAC 생산능력을 2016년 1600톤으로 확대했으며 화장품, 헤어케어 등 고부가가치 계면활성제 중심으로 R&D 투자를 계속할 방침이다.

화장품용 시장을 확대하기 위해 석유계 비이온 계면활성제를 대체할 수 있는 Alkyl Polyglucoside를 상업화했으며 LG생활건강, Dow Chemical, Huntsman, BASF 등과 경쟁하고 있다.<허웅 기자: hw@chemlocus.com>

표, 그래프: <비이온 계면활성제 수출입동향, 비이온 계면활성제 생산능력(2017), 음이온 계면활성제 수출입동향, 음이온 계면활성제 생산능력(2017), 양이온 계면활성제 수출입동향, 양이온 계면활성제 생산능력(2017)>