Chandra Asri Petrochemical(CAP)이 NCC(Naphtha Cracking Center)를 중심으로 석유화학 투자에 집중하고 있어 롯데케미칼과 비교된다.

CAP는 2017년 9월13일 기존주주들에 대해 신주예약발행권의 무상배당을 실시한다고 밝혔으며 약 2억8000만주에 해당하는 발행권을 배당함으로써 5조3000억루피아(약 4500억원)를 조달해 NCC 증설, PE(Polyethylene) 플랜트 건설 등에 투입할 계획이다.

최근 영업실적이 호조를 나타내며 부채가 줄어들고 있으며 무디스(Moody's)와 S&P로부터 신용등급을 상향 조정받아 예정대로 자금을 확보할 것으로 기대하고 있다.

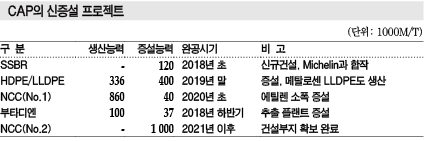

CAP는 인도네시아의 석유화학 수요가 계속 신장할 것으로 판단하고 다양한 신증설 프로젝트를 추진하고 있다.

2018년 상업가동을 목표로 SSBR(Solution Polymerized Styrene Butadiene Rubber) 플랜트를 건설할 계획이며 하반기에는 부타디엔(Butadiene) 플랜트의 추출능력을 13만7000톤으로 37% 확대한다.

또 2020년 상반기 완공을 목표로 No.3 HDPE(High-Density PE)/LLDPE(Linear Low-Density PE) 스윙 40만톤 플랜트도 건설해 전체 PE 생산능력을 73만6000톤으로 확대할 계획이다.

HDPE/LLDPE 플랜트는 최근 도요엔지니어링코리아에게 EPC(설계·조달·건설) 업무를 발주했다.

인도네시아는 CAP와 롯데케미칼의 자회사 롯데티탄(Lotte Chemical Titan)만이 PE를 생산하고 있으며 생산능력이 80만톤 수준이나 수요는 140만톤에 달해 절반 가량을 수입에 의존하고 있다.

CAP는 폴리올레핀(Polyolefin) 생산능력 확대를 뒷받침하기 위해 에틸렌 증설도 추진하고 있다.

2020년 1/4분기 완공을 목표로 기존 NCC의 에틸렌 생산능력을 90만톤으로 4만톤 확대하는 프로젝트를 진행하고 있으며 2021년 완공을 목표로 No.2 NCC 건설을 계획하고 있다. 생산능력은 밝히지 않고 있으나 최대 100만톤에 달할 것으로 파악되고 있다.

발행권 배당으로 확보한 자금은 주로 No.2 NCC 건설 및 No.3 PE 플랜트 건설에 투입할 것으로 알려지고 있다.

인도네시아에서는 그동안 CAP가 유일한 에틸렌 생산기업이었으나 롯데티탄이 NCC 건설을 본격화함에 따라 양강구도를 형성할 것으로 예상되고 있다.

롯데티탄은 CAP로부터 에틸렌을 공급받아 PE 플랜트를 가동했으나 최근 CAP가 다운스트림 사업을 강화하고 있어 2023년경 상업가동을 목표로 에틸렌 생산능력 100만톤의 NCC를 건설해 자체조달로 변경할 계획이다.

하지만, CAP가 장기간 유일한 공급기업으로서 지위를 누려왔고 신증설을 계획대로 모두 진행하면 에틸렌 생산능력이 거의 200만톤에 육박하게 돼 롯데티탄이 영향력을 발휘하기 어려울 것으로 우려되고 있다.<강윤화 선임기자>