염료는 중국의 환경규제 강화에 따라 강세가 장기화될 것으로 예상된다.

중국은 수년 전부터 환경규제를 강화해 염료공장들이 가동을 중단하거나 감산하고 있고, 2017년 하반기에는 대기오염을 최소화하기 위해 동부지역 Shaoxing 소재 염료공장을 집중 단속한 것으로 파악되고 있다.

시장 관계자는 “2016년 이전에는 수질오염 문제로 염료공장에 대한 환경규제 기준을 강화하고 공장 이전을 명령했으며 최근에는 대기오염 문제로 환경단속을 강화하고 있다”고 밝혔다.

염료 가격은 중국이 환경오염품목으로 염료를 포함하면서 단속과 규제가 강화됐고 환경부담금이 증가해 상승하면서 코스트까지 올라 상승하고 있다.

환경규제 강화로 상승세 장기화

국내 염료 수요비중은 중국산이 60-70% 이상으로 절대적이어서 중국산 염료가격 강세로 수익성이 악화되면서 직격탄을 맞은 것으로 파악되고 있다.

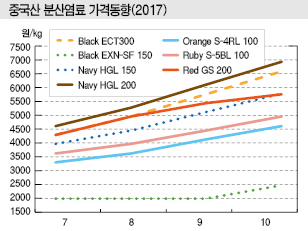

중국산 염료가격은 분산형 기준 Black ECT 300이 7월 kg당 4290원에서 10월 6600원, Black EXN-SF 150이 1980원에서 2480원, Navy EXN-SF 300은 4620원에서 6930원, Navy HGL 150은 3960원에서 5770원, Navy HGL 200이 4620원에서 6930원, Orange S-4RL 100이 3298원에서 4617원, Ruby S-5BL 100이 3630원에서 4950원, Red GS 200은 4290원에서 5770원으로 폭등했다.

수요기업들은 중국 생산기업과 도매상을 중심으로 담합을 통해 가격을 끌어올리고 있다고 주장하고 있다.

시장 관계자는 “중국은 염료 뿐만 아니라 염색가공기업들도 가동이 중단돼 염료 수요가 급감했음에도 불구하고 환경규제를 이유로 염료가격을 끌어올리고 있다”며 “최근에는 인디아 생산기업들도 합세해 아시아 가격 전체를 끌어올리고 있다”고 주장했다.

최근 중국기업들은 환경규제가 강화됨에 따라 외부생산으로 전환하고 있으며 동남아, 인디아에 신규 생산설비 건설을 검토하고 있다.

하지만, 최근 동남아, 인디아도 환경오염 문제가 심각하게 부상하고 있어 염료 생산규제가 확대될 가능성이 제기되고 있다.

국내 염료 시장은 폴리에스터(Polyester) 염색에 투입되는 분산형은 중국산을 주로 수입하고 있으며 나일론(Nylon), 면, 마, 셀룰로오스(Cellulose) 등을 염색하는 반응형은 오영산업, 이화산업 생산제품과 수입제품을 혼용하고 있다.

오영산업, 이화산업도 대부분 중국에서 염료를 수입해 국내시장에 유통하고 있어 수입의존도가 70%를 넘어설 것으로 예상되고 있다.

가성소다·초산도 강세 이어져 부담

염료 가격이 강세를 지속함에 따라 염색가공기업들은 심각한 수익성 악화에 시달리고 있는 것으로 파악되고 있다.

염색가공기업들은 염료와 함께 가성소다(Caustic Soda), 초산(Acetic Acid) 등을 투입하고 있으며 염료 뿐만 아니라 모두 초강세를 나타내고 있다.

가성소다는 2017년 초 FOB NE Asia 톤당 420달러에서 12월 730달러로 폭등했으며 초산은 2017년 10월 FOB Korea 톤당 550-580달러 이상으로 2개월 만에 150달러 이상 급등하는 등 33개월만에 최고치를 형성했다.

가성소다는 내수가격이 kg당 350-400원 수준이지만 상승세가 장기화됨에 따라 인상이 불가피한 것으로 알려졌다.

섬유기업들은 염색가공비 상승이 우려되는 상태에서 합섬원료까지 강세를 나타냄에 따라 수익성 악화가 불가피한 상태이다.

일본, 중국산 지배력 여전…

일본은 합성염료 수요가 회복되지 않고 있다.

일본은 2016년 합성염료 생산량이 0.1%, 출하량이 0.3%, 수입량이 0.1% 증가에 그친 반면 수출량은 6.9% 늘어 호조를 나타냈다.

중국산은 수입량이 4% 줄었음에도 불구하고 전체의 절반 이상을 차지했다.

수요는 1% 감소해 2년 연속 4만톤에도 미치지 못했다.

합성염료는 1980년대 이후 폐수 처리비용 증가, 원료 코스트 상승, 엔고 현상, 개발도상국의 급성장에 따른 염료 및 섬유산업의 해외 진출·이전 등으로 수요가 계속 감소하고 있다.

일본 경제산업성 화학공업통계에 따르면, 2016년 합성염료 생산량은 1만7052톤으로 정점에 달했던 1991년 7만7000톤의 22.1%에 불과했다. 출하량은 1만7195톤으로 0.3% 늘어 답보상태를 나타냈고 출하액은 264억9600만엔으로 5.4% 감소했다.

수출량은 8308톤으로 6.9%, 수출액은 193억400만엔으로 1.5% 증가했다.

수출량은 플래스틱, 인쇄잉크, 볼펜, 양초 등에 사용되는 유기용제 용해염료가 2363톤으로 5% 증가해 가장 많았으나 수출액은 32억7800만엔으로 9% 감소했다.

폴리에스터를 비롯해 실크, 양모, 나일론 등이 핵심용도인 분산염료는 수출량이 2124톤으로 16%, 수출액이 60억900만엔으로 10%, 면직물, 레이온, 양모, 실크 등에 투입되는 반응염료는 수출량이 1554톤으로 16%, 수출액이 19억5700만엔으로 2% 증가했다.

아시아 수출이 5251톤으로 전체의 63%에 달했고 유럽이 2070톤으로 25%, 북중미가 916톤으로 11%를 차지했다.

싱가폴 수출이 1367톤으로 45% 급증해 가장 많았고 중국은 1062톤으로 8%, 한국은 1001톤으로 12% 증가한 반면 미국은 845톤으로 10% 감소했다.

수출액은 싱가폴 31억2000만엔, 미국 28억3000만엔, 중국 24억8000만엔, 한국 18억2000만엔 순으로 나타났다.

미국은 수출량이 크게 감소했으나 평균단가가 kg당 3347엔으로 가장 높았고 싱가폴 2286엔, 중국 2331엔, 한국 1819엔으로 뒤를 이었다.

수입 증가에 첨단제품 R&D 적극화

합성염료 수입량은 2만9606톤으로 0.1% 증가에 머물렀고 수입액은 234억엔으로 10% 감소했다.

제지용, 세탁세제용으로 주로 채용되는 형광염료 수입이 가장 많았으며 수입량은 1만3384톤, 수입액은 26억8500만엔을 기록했고 중국산이 8585톤으로 64%를 차지했다.

셀룰로오스섬유에 직접 염색할 수 있어 나염 잉크젯, 상자 라이너 염색 등에 사용되는 직접염료는 수입량 5531톤, 수출액 31억6600만엔을 나타냈고 인디아산이 2208톤으로 11% 증가했다.

분산염료는 수입량이 3788톤, 수출액이 100만엔이었으며 중국산이 무려 77%에 달했다.

전체적으로는 아시아산 2만6274톤, 유럽산 2457톤, 북중미산 866톤으로 아시아 비중이 89%로 가장 높았고 유럽이 8%로 뒤를 이었다.

수입액 기준으로는 아시아 176억6500만엔, 유럽 49억7100만엔, 북중미 7억3900만엔으로 모두 감소세를 나타냈다.

중국산은 1만5921톤으로 4% 줄었음에도 가장 많았고 인디아산은 4739톤으로 6%, 타이완산은 2939톤으로 8% 증가한 반면 독일산 1326톤으로 11% 감소했다.

수출액은 중국 110억3800만엔으로 10%, 인디아 29억8100만엔으로 11%, 타이완 13억600만엔으로 4%, 독일 14억5600만엔으로 2% 줄었다.

2016년 일본 합성염료 수요는 3만8493톤으로 1% 감소하며 2년 연속 4만톤을 밑돌았다.

섬유용과 함께 액정용 수요가 부진했기 때문으로 판단된다.

일본 수요는 2009년 5만톤이 무너진 후 2010년 5만톤대를 회복했으나 2011년 감소세로 전환돼 2015년부터는 4만톤에도 미치지 못하고 있다.

섬유용 염료는 염색 및 의류 봉제산업이 해외거점을 중심으로 전개될 것으로 예상되고 있으며, 특히 고급 의류는 잉크젯 프린터를 이용한 나염 수요가 세계적으로 꾸준히 신장하고 있다.

또 TV 및 스마트폰용 고화질 디스플레이 수요가 확대되면서 염료 수요도 회복될 가능성이 높아지고 있으며 의류를 비롯한 최첨단 분야에 대한 응용을 가속화함에 따라 신규 수요도 발생할 것으로 기대되고 있다.<허웅 선임기자·정세진 기자>

표, 그래프: <중국산 분산염료 가격동향(2017), 일본의 합성염료 수출입동향, 일본 합성염료 생산·출하·수출입동향, 일본의 합성염료 수출입실적(2016)>