아시아 합성수지 시장은 수요가 안정적으로 증가하고 있다.

말레이를 비롯한 신흥국은 경제 성장과 동시에 플래스틱제품 소비량이 증가하고 있으며 식품포장용, 자동차용이 수요 신장을 견인하고 있다.

그러나 범용수지는 인디아가 내수신장 둔화로 수출시장 공략을 강화하고 있고 중동 및 북미산 저가제품이 유입됨에 따라 경쟁이 심화될 것으로 예상되고 있다.

한국, mLLDPE 수출 확대 기대

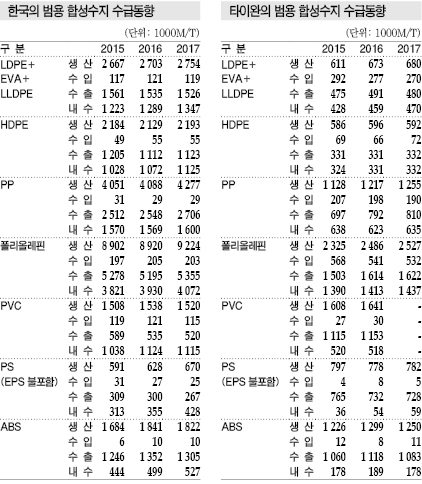

국내시장은 2016년 LDPE(Low-Density Polyethylene), LLDPE(Linear LDPE), EVA(Ethylene Vinyl Acetate) 생산량이 전년대비 1.3% 증가했다.

절반을 차지하고 있는 수출이 1.7% 감소했음에도 불구하고 내수가 5.4% 늘어 생산 확대를 견인했으며 한화토탈이 4/4분기 생산능력을 4만톤 확대한 영향도 작용했다.

주요 수출 대상국인 중국은 EVA 수요가 신장하고 있으며 동북아시아는 LDPE 수요가 2021년까지 연평균 4% 증가할 것으로 예상되고 있다.

LLDPE도 앞으로 5년간 수요가 연평균 5.5% 증가하며, 특히 용기포장용 고부가가치제품인 메탈로센(Metallocene) 베이스 LLDPE는 중국에서 소형 플랜트 1기만 가동하고 있어 수출이 계속 증가할 것으로 예측되고 있다.

HDPE는 롯데케미칼, SK종합화학, 대림산업이 정기보수를 실시함에 따라 생산이 2.5%, 수출이 7.7% 감소했다.

타이완, 내수·수출 증가로 생산 호조

타이완은 2016년 범용수지 생산량이 대부분 증가세를 나타냈다.

LDPE, LLDPE, EVA는 내수가 증가세로 전환된데 이어 수출도 늘어 생산량이 10.1% 급증했다. EVA는 2/4분기에 4만5000톤 플랜트 2기가 신규 가동했다.

타이완은 정부가 재생에너지 정책을 강화하고 있어 태양광발전 도입이 가속화될 것으로 예상돼 EVA 수요가 신장세를 계속할 가능성이 높아지고 있다.

HDPE는 생산량이 1.7% 증가했으며 마진이 양호한 수준을 유지해 플랜트 가동률도 94.6%로 상승했다.

그러나 앞으로는 중동 및 북미산 저가제품 유입이 확대됨에 따라 타이완산의 경쟁력이 떨어질 가능성이 제기되고 있다.

PP(Polypropylene)는 2016년 수출이 13.6% 증가하며 내수 감소를 커버해 생산이 7.9% 늘었다.

PVC(Polyvinyl Chloride)는 수출이 3.4% 증가했다.

인디아, 중국, 동남아시아 수요가 확대됐기 때문으로 중국산 카바이드공법 PVC는 석탄가격 및 수송코스트 상승의 영향으로 경쟁력이 떨어지고 있다.

수출이 큰 비중을 차지하고 있는 PS(Polystyrene)와 ABS(Acrylonitrile Butadiene Styrene)는 명암이 엇갈렸다.

PS는 미국, 동남아시아 거래가 줄어 수출이 감소한 반면 중국수출이 대부분인 ABS는 증가세를 나타냈다.

중국은 자동차를 중심으로 ABS 수요처의 공장 가동률이 상승하면서 ABS 수요가 계속 증가하고 있다.

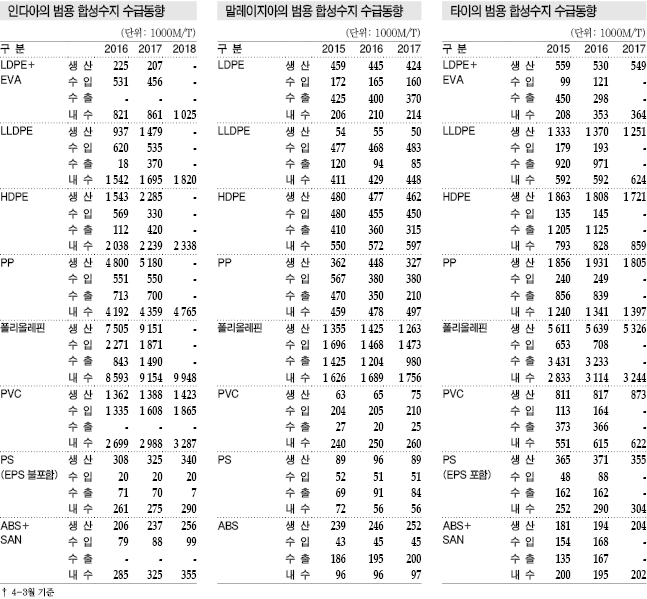

인디아, PE 수출시장 공략 강화

인디아는 2016년 폴리올레핀(Polyolefin) 생산량이 모두 10% 이상 급증한 것으로 파악되고 있다. 중국 및 동남아시아 수출이 확대됐기 때문이다.

LLDPE, HDPE는 생산량이 약 1.5배 증가했으나 11월 정부가 고액지폐를 폐지한 영향으로 내수 신장이 둔화됨에 따라 수출시장 공략에 힘을 기울이고 있다.

GAIL(인디아 석유가스공사) 등이 투자하고 있는 OPaL은 2017년 2월 HDPE/LLDPE를 병산하는 36만톤 플랜트 2기, HDPE 34만톤 플랜트를 가동했으며, Reliance Industries도 2017년 9월 95만톤 컴플렉스를 상업가동했다.

PP도 수요신장률이 둔화되고 있으나 2017년 MRPL이 11만톤을 증설하고 BCPL이 신규 플랜트를 가동하는 등 생산능력을 계속 확대하고 있다.

PVC는 인프라 정비 등을 배경으로 내수가 연평균 10% 수준 신장을 계속하고 있어 수입이 2016년 20% 이상 급증한데 이어 2017년에도 15% 이상 늘어난 것으로 추정되고 있다.

PS는 2016년 내수증가율이 5.4%를 기록했고 2017년에도 비슷한 수준을 유지했으며, ABS는 가전 및 자동차용이 수요 신장을 견인하고 있다.

말레이, 플래스틱 소비 증가세 지속

말레이지아 폴리올레핀 시장은 2016년 내수가 3.9% 증가한 반면 수출입이 10% 이상 급감했다.

내수는 2017년에도 GDP(국내총생산) 성장률 수준인 4.0% 신장한 것으로 추정되고 있다.

말레이지아는 경제 성장에 따라 최근 5년간 플래스틱 소비량이 10% 수준 증가했으며 2016년에는 226만톤에 달한 것으로 나타나고 있다.

전반적으로는 달러화 및 유로화에 대한 링깃화의 약세로 수출을 통해 이익을 확보하고 있다.

그러나 폴리올레핀은 2014년 이후 수입이 수출을 초과하는 상태가 계속되고 있으며 2016년에는 LDPE, LLDPE, HDPE, PP 모두 수입과 수출이 감소했다.

PP는 생산량이 23.8% 급증했다.

최근 5년간 국영 석유기업 Petronas가 플랜트 건설을 중단했으나 2018년 롯데티탄(Lotte Chemical Titan)이 No.3 20만톤 라인을 가동하고, 2019년 Petronas의 대규모 석유화학 프로젝트 RAPID가 상업생산을 개시함으로써 생산능력이 대폭 확대될 것으로 예상되고 있다.

PVC는 2015년에 이어 2016년에도 수출량이 25% 이상 급감해 대폭적인 수입초과 상태가 이어지고 있다.

PS는 내수가 감소하고 있는 가운데 수출이 31.9% 늘어 생산을 뒷받침했으며, ABS는 생산 및 수출입이 모두 증가세를 나타냈다.

타이, 포장·자동차용 중심 내수 확대

타이는 2016년 폴리올레핀 내수가 10% 신장했으며 포장 시장이 확대됨에 따라 2017년에도 증가세를 계속할 것으로 예상되고 있다.

LDPE·EVA는 생산이 5.2% 감소했다. 내수가 69.7% 폭증했고 수입도 22.2% 증가한 반면 수출은 33.8% 줄었기 때문이다.

LLDPE는 내수가 제자리걸음했으나 수출 증가 등의 영향으로 생산이 2.8% 늘었고, HDPE는 내수가 4.4% 증가했으나 아시아 경쟁이 심화됨에 따라 수출이 6.6% 감소했다.

2017년에는 SCG Chemical 산하의 Thai Polyethylene이 PE 생산능력을 확대함에 따라 생산량이 증가하고 내수도 식품포장용을 중심으로 신장한 것으로 나타나고 있다.

PP는 2016년 포장용의 안정적 수요에 힘입어 생산·내수 모두 증가했으며 2017년에는 자동차용 수요도 확대된 것으로 알려졌다.

PVC 생산량은 2015년과 비슷한 수준을 유지했다. 주택 분야의 내수와 함께 캄보디아, 라오스, 미얀마, 베트남 수출이 전체 수요를 견인했다.

EPS(Expanded PS)를 포함한 PS는 내수신장률이 2015년 11.5%, 2016년 15.1%로 높은 수준을 유지했고, ABS 및 SAN(Styrene Acrylonitrile)은 중국을 중심으로 수출이 23.7% 급증했다.

표, 그래프: <한국의 범용 합성수지 수급동향, 타이완의 범용 합성수지 수급동향, 인다아의 범용 합성수지 수급동향, 말레이지아의 범용 합성수지 수급동향, 타이의 범용 합성수지 수급동향>