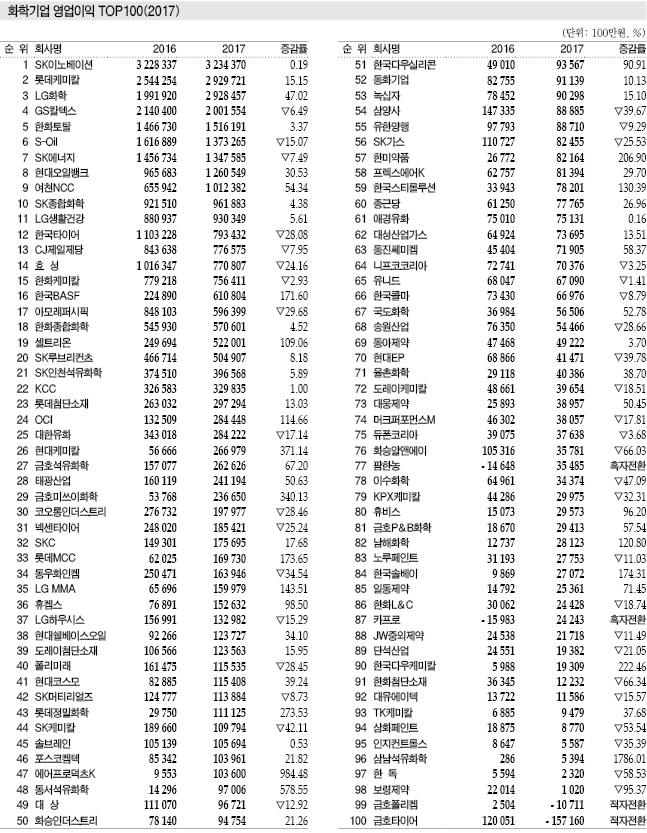

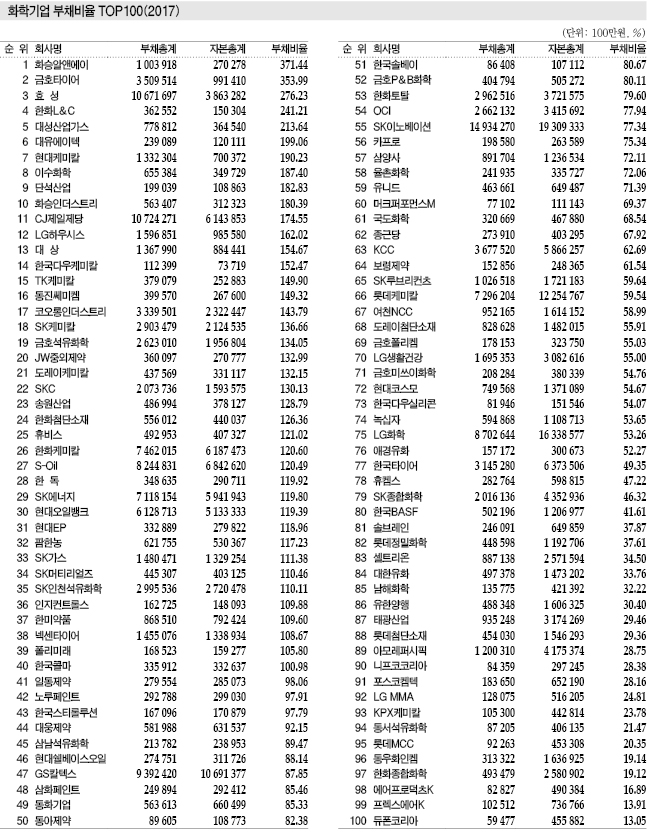

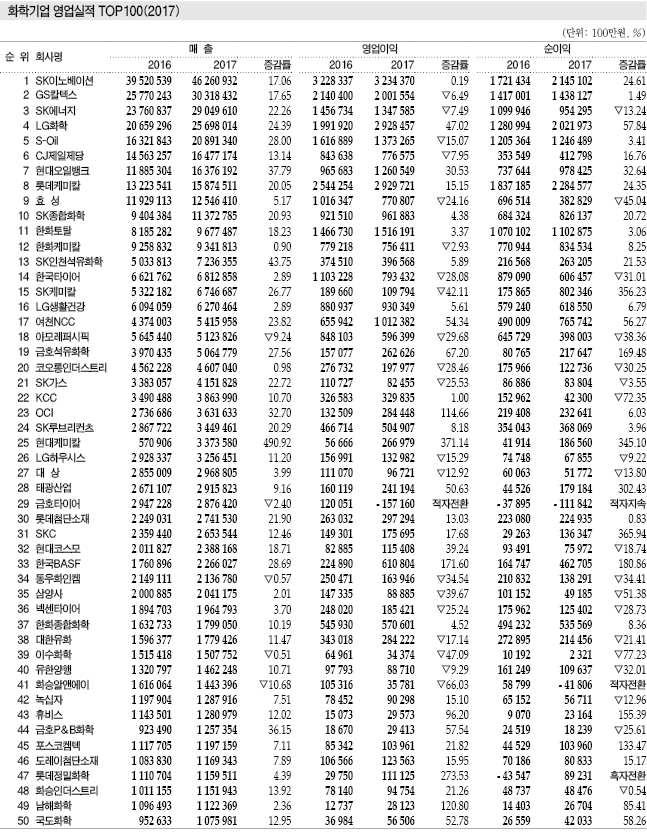

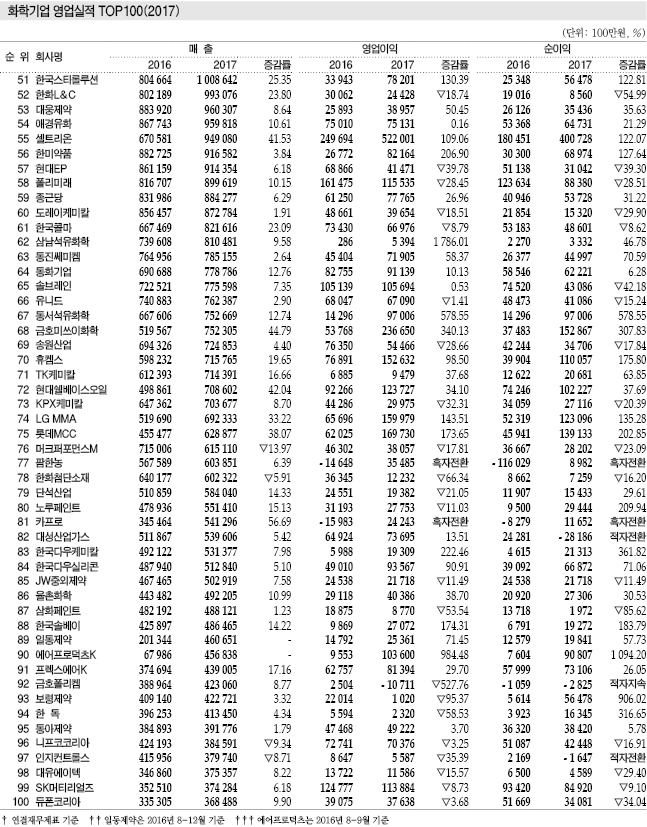

국내 100대 상장 화학기업들은 2017년 총매출이 388조9647억원으로 2016년 330조7865억원에 비해 17.6%, 영업이익은 32조7278억원으로 2016년 30조4668억원에 비해 7.4% 증가한 것으로 나타났다.

2017년에는 매출 기준 100대 화학기업 가운데 정밀화학·소재가 37개로 가장 많았고 석유화학 26개, 제약·바이오가 13개, 에너지·가스 12개, 플래스틱·고무 12개로 고른 분포를 나타냈다. 반면, 상위 10대는 CJ제일제당을 제외하면 모두 에너지·가스 및 석유화학이 차지해 업스트림 주도형 산업구조에서 벗어나지 못한 것으로 파악된다.

매출 대비 영업이익률은 8.4%로 0.8%포인트 하락했으나 순이익률은 6.3%로 2016년과 비슷한 수준을 유지했다.

총영업현금흐름은 30조원으로 3조원 감소했고 총투자현금흐름은 2016년 24조원에서 2017년 19조원으로 5조원 줄어들었다.

총매출이 58조원 신장했으나 영업이익은 2조원 증가하는데 그치면서 영업 뿐만 아니라 투자에 대한 현금흐름이 감소한 것으로 파악되고 있다.

100대 상장 화학기업이 고용한 임직원 수는 15만6114명으로 2.6% 증가하는데 그쳤으나 인건비는 14조3335억원으로 8.4% 증가했다.

인건비 증가율이 영업이익 증가율을 1%포인트 상회함으로써 1인당 영업이익은 24억9154만원으로 5.0% 신장하는데 그쳤다.

화학기업의 현재를 대변하는 총매출과 영업이익은 신장한 반면 미래를 견인하는 고용, 투자에 대한 지표는 부진한 것으로 평가된다.

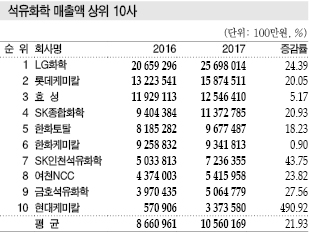

석유화학, LG화학 선두에 롯데·SK·한화 순

석유화학은 매출액 상위 10사의 평균 매출이 2017년 10조5602억원으로 2016년 8조6610억원에 비해 21.9% 급증했고 영업이익도 1조1802억원으로 2016년 9964억원에 비해 18.4% 신장했다.

매출 순위는 LG화학이 25조6980억원을 기록하며 1위를 유지했고 롯데케미칼, 효성, SK종합화학, 한화토탈 순으로 나타났다.

정유와 석유화학 사업을 함께 영위하고 있는 SK인천석유화학, 현대케미칼도 각각 7위, 10위에 이름을 올려 주목된다.

석유화학 매출액 상위 10사는 매출 뿐만 아니라 영업이익도 함께 증가했다.

다만, 효성은 매출이 12조5464억원으로 5.1% 증가했으나 영업이익은 7708억원으로 2455억원 감소했다. 특히, 화학부문은 매출 1조5010억원에 영업이익 1324억원으로 영업이익률이 2016년 12.3%에서 2017년 8.8%로 크게 하락한 것으로 분석된다.

PP(Polypropylene), PDH(Propane Dehydrogenation) 증설에 따른 감가상각비 증가에 NF3(삼불화질소), 필름 사업에서 부진한 영업실적을 거둔 것이 큰 영향을 미친 것으로 파악되고 있다.

영업이익률 순위에서는 여천NCC가 18.7%로 1위를 차지했고 롯데케미칼 18.5%, 한화토탈 15.7%로 뒤를 이었다.

LG화학은 원료에서 스페셜티까지 포트폴리오를 다양화했다는 평가를 받고 있으나 영업이익률이 11.4%에 그쳤다. 정보전자소재 사업이 아직 제자리를 잡지 못하고 있기 때문으로 평가된다.

국제유가가 배럴당 53.20달러 선을 유지함으로써 범용 위주의 규모화에 집중한 종합 석유화학기업이 유리한 고지를 선점한 것으로 판단되고 있다.

올레핀이 매출·영업이익 신장 견인하고…

LG화학은 매출이 25조6980억원으로 24.4% 급증했고, 영업이익도 2조9286억원으로 47.0% 폭증했다.

기초소재 사업에서 영업이익이 2조8081억원으로 31.3% 증가했을 뿐만 아니라 전지, 정보전자소재 사업부문이 흑자 전환된 효과가 큰 것으로 분석된다.

전지 사업부문은 앞으로 중국이 전기자동차(EV) 보급 확대를 위해 지급하던 보조금을 2020년까지 폐지하고 의무할당제를 부과하는 정책으로 전환할 것으로 예상됨에 따라 계속 호조를 보일 것으로 판단된다.

앞서 중국은 EV 보조금 지급 대상에서 LG화학, 삼성SDI의 배터리를 채용한 자동차는 제외한 바 있다.

롯데케미칼은 매출 15조8745억원에 영업이익 2조9297억원으로 역대 최대 영업실적을 거두었다.

미국 ECC(Ethane Cracking Center), 중국 CTO(Coal to Olefin) 영향이 상대적으로 적었고 중국이 폐플래스틱 수입을 제한해 수출이 증가한 영향으로 올레핀 부문은 매출이 8조1149억원, 영업이익은 1조9524억원으로 최고실적을 달성했다.

다만, 아로마틱(Aromatics) 부문은 영업이익률이 14.1%이고 롯데첨단소재도 11%대에 그쳐 원화 강세와 국제유가 상승 영향에서 벗어나지 못한 것으로 분석된다.

계열사 역시 비슷한 양상을 보여 롯데티탄(Lotte Chemical Titan)은 영업이익률이 13.7%를 기록한 반면 정유, 아로마틱 중심의 현대케미칼은 7.9%에 그쳤다.

한화그룹은 한화케미칼이 매출 9조3418억원으로 6위, 한화토탈이 9조6775억원으로 5위에 이름을 올렸고, 여천NCC가 5조4160억원으로 8위를 차지했다. 지분율을 고려하면 케미칼 3사의 총매출액이 17조원을 넘어선 것으로 파악된다.

케미칼 3사의 매출액 증가율은 여천NCC 23.8%, 한화토탈 18.2%로 높았으나 한화케미칼은 PVC(Polyvinyl Chloride), PE(Polyethylene) 등 플래스틱, 태양광에 집중하며 매출 신장률이 0.9%에 그쳤다.

한화케미칼은 2016년까지 진행한 PE의 고부가화, TDI (Toluene Diisocyanate) 및 가성소다(Caustic Soda) 수급타이트에 따른 가격폭등 수혜가 끝나가고 태양광, 가공소재 사업에서 부진을 면치 못하고 있어 신규사업 진출을 통한 성장동력 마련이 시급한 것으로 판단된다.

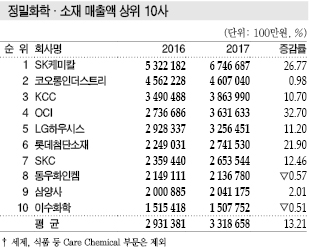

정밀화학, 매출 증가에도 수익성 악화 “심각”

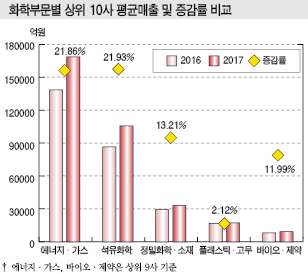

정밀화학·소재는 상위 10사의 매출이 33조원으로 13.2% 신장했으나 영업이익은 1조8152억원으로 7.3% 감소했다.

SK케미칼은 매출이 6조7467억원으로 26.8% 신장하며 3년 연속 1위를 유지했다.

코폴리에스터, 일반제약 부문에서 매출이 대폭 늘어났으나 바이오연료, 백신부문은 매출이 감소한 것으로 파악되고 있다. 특히, 바이오디젤 및 바이오 중유는 원가 상승으로 영업이익이 1098억원으로 감소하고 영업이익률도 1.6%에 그쳤다.

2017년 말에는 기존 SK케미칼을 SK디스커버리로 존속시키고 SK가스, SK신텍, SK플라즈마 등 투자부문을 지배하도록 변경했으며, 새롭게 설립한 사업기업 SK케미칼에 그린케미칼, 백신·정제 등 라이프사이언스 사업을 인적 분할했다.

코오롱인더스트리는 매출 4조6070억원을 올리며 SK케미칼의 뒤를 이어 2위를 차지했고 KCC, OCI, LG하우시스가 매출 3조원을 넘기며 3-5위를 이어갔다.

OCI는 영업이익이 2844억원으로 114.7% 급증하며 적자경영에서 벗어난 것으로 평가되고 있다.

TDI의 초강세, 중국 피치(Pitch) 가격 상승에 따라 석유화학 및 카본소재 부문의 영업이익이 1892억원으로 3배 이상 급증한 영향이 크게 작용했으며, 베이직케미칼 부문도 폴리실리콘(Polysilicon) 가격 강세에 자체 원가 절감으로 영업이익 1297억원을 달성해 그룹 전반의 영업실적 개선에 기여했다.

반면, 코오롱 인더스트리는 필름·전자소재군과 의료소재 등 기타 사업군이 적자로 전환됐고 매출의 37%를 차지하는 산업자재군의 영업이익도 1181억원으로 18.3% 감소해 전체 영업이익이 2000억원를 하회했다.

LG하우시스는 코팅유리, 페놀폼(Phenol Foam) 보드 등 단열재의 판매량 증가로 매출이 최초로 3조원을 넘어섰으나 영업이익은 1330억원으로 15.3% 감소했다.

PVC 등 원료가격 상승, 국내 완성 자동차기업의 파업 및 생산 정체에 따른 자동차소재, 데코필름 영업부진이 큰 영향을 미쳤다.

이수화학은 수급타이트로 LAB(Linear Alkylbenzen) 판매가격이 상승했으나 원료가격도 함께 상승해 석유화학 사업부문의 영업이익이 39% 감소했고 의약 사업부문 역시 적자로 돌아서 영업실적이 악화됐다.

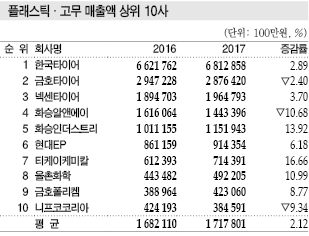

플래스틱·고무, 수익 악화에 금호타이어 매각…

플래스틱·고무 부문에서는 한국타이어가 매출 6조6813억원으로 1위에 올랐으며 금호타이어가 2조8764억원으로 큰 차이가 벌어지며 2위를 차지했다.

타이어 3사는 전방산업인 자동차의 국내 생산대수가 412만대로 2.7% 감소함에 따라 매출이 1.7% 증가하는데 그쳤고 영업이익은 0.4% 감소했다. 특히, 한국타이어는 영업이익이 7934억원으로 28.1% 감소했고, 넥센타이어도 1854억원으로 25.2% 감소했다.

금호타이어는 2017년 적자로 전환했을 뿐만 아니라 부채비율 역시 354.0%로 최악의 경영실적을 기록해 우선매각협상자로 지정됐던 중국 DoubleStar가 인수금액을 낮추어달라고 채권단에 재협상을 요구하기도 했다.

금호타이어는 국내공장의 영업적자 뿐만 아니라 사드(THAAD: 고고도 미사일 방어체계) 문제 발발로 매출이 감소한 중국공장의 영업적자가 더해져 DoubleStar로의 매각이 가속화되고 있다.

금호그룹의 유동성 개선이 어려운 상황에서 전체 생산능력의 36%를 담당하는 중국공장이 1569억원 상당의 적자를 기록하자 노조도 매각을 반대하지 못한 것으로 알려졌다.

DoubleStar는 유상증자금 6463억원에 채권단으로부터 시설투자 명목으로 2000억원을 대출받아 총 8463억원을 투입할 예정이다.

반면, 화승인더스트리와 율촌화학은 영업이익률이 8%를 넘어서며 영업실적이 개선된 것으로 분석된다.

화승인더스트리는 신발부문에서 베트남 생산법인인 화승비나가 아디다스 ODM에 선정됨과 함께 인건비 절감 효과를 누린 덕분에 영업이익 903억원을 기록했다. 반면, 필름부문은 영업이익이 26억원으로 2016년 75억원의 30%에 그쳐 2018년 2월 분사가 결정됐다.

율촌화학은 포장부문 매출이 3115억원으로 2016년과 비슷한 수준을 유지한 반면 전자소재 사업부문 매출은 1807억원으로 37.0% 증가했다.

전자소재 부문은 파우치형 LiB(Lithium-ion Battery) 포장재가 중국시장의 10%를 점유하며 선전했고 OLED(Organic Light Emitting Diode) 필름의 국내 판매량 증가도 영업실적 개선에 기여했다.

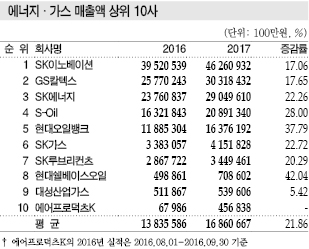

정유4사, 쌓아둔 오일머니 올레핀 투자 “집중”

에너지·가스 분야에서는 상위 9사의 총매출이 151조7460억원으로 21.9% 증가한 반면 영업이익은 10조21억원으로 1.4% 감소했다.

정유4사는 총매출이 113조8469억원으로 21.8% 증가했지만 영업이익은 2016년 7조9513억원에서 2017년 7조8697억원으로 줄어드는 등 상반된 양상을 나타냈다.

두바이유(Dubai) 기준 국제유가가 2016년 배럴당 41.30달러에서 2017년 53.20달러로 상승해 절대적인 매출은 신장한 반면 영업이익은 싱가폴 복합 정제마진이 2016년 배럴당 6.1달러에서 2017년 7.1달러로 개선됐음에도 불구하고 원화환율의 영향으로 감소했다.

정유기업들은 2015년 4조8000억원 수준에 불과하던 영업이익이 2016년, 2017년 8조원 가까이 증가함에 따라 다운스트림인 석유화학 진입을 본격화하고 있다.

SK이노베이션은 2017년 석유화학 사업이 전체 매출에 기여한 정도가 20%고 영업이익 기여도는 43%에 달했다.

S-Oil 역시 석유화학 사업의 매출 기여도가 15%, 영업이익 기여도는 24%로 높았고, GS칼텍스도 매출 기여도 12%에 영업이익 기여도 23%로 높은 수준을 기록했다.

정유 4사는 최근 2-3년 동안 매출이 개선돼 확보한 투자자금으로 영업이익률이 우수한 석유화학 사업, 특히 NCC(Naphtha Cracking Center) 등 올레핀 사업 진출을 계획하고 있다.

S-Oil은 2018년 상반기에 RUC(Residue Upgrading Complex) 및 ODC(Olefin Downstream Complex) 프로젝트를 통해 PO(Propylene Oxide) 30만톤에 PP 40만톤 플랜트를 상업 가동함으로써 올레핀 사업에 본격 진입할 계획이다.

GS칼텍스도 2조원을 투입해 2022년까지 여수 제2공장 인근 43만평방미터 부지에 에틸렌(Ethylene) 생산능력 70만톤의 혼합 올레핀 생산설비(MFC: Mixed Feed Cracker)를 건설하고 PE 50만톤 등 폴리머도 수직계열화할 예정이다.

MFC는 정유 부산물을 활용하지만 결국 스팀 크래커이기 때문에 NCC로 평가해도 무방해 향후 나프타 가격 상승에 영향을 미칠 가능성이 제기되고 있다.

현대오일뱅크는 대산에 롯데케미칼과 합작으로 2016년 현대케미칼을 가동한데 이어 NCC 75만톤 투자를 결정할 것으로 예상된다. 신규 NCC는 롯데케미칼, LG화학, 대림산업 등의 석유화학기업 가운데 1곳과 합작해 구축할 예정이다.

SK가스는 2017년 매출이 4조1518억원으로 역대 최대치를 갱신했으나 영업이익은 825억원으로 25.5% 급감했다.

LPG(액화석유가스) 사업의 수익이 급감했기 때문으로, 2017년 8월 미국 텍사스를 강타한 허리케인 하비(Harvey)의 영향으로 LPG 생산 및 수출시설 운영이 차질을 빚으면서 국내 인도가 지연됐기 때문으로 판단되고 있다.

SK가스는 PDH, 신재생에너지 사업 등 신 성장동력이 선전했으나 전체 영업이익은 악화된 것으로 평가되고 있다.

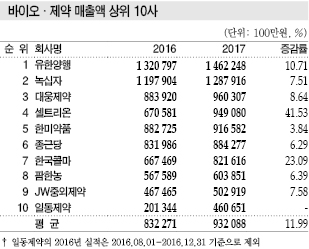

셀트리온, 바이오·제약 최고 영업이익 달성

바이오·제약 부문에서는 유한양행과 녹십자가 매출액 1조원 이상을 기록하며 1, 2위를 차지했다.

상위 9사는 총매출이 8조3888억원으로 12.0% 증가했으나 영업이익은 1조241억원으로 64.3% 급증했다.

셀트리온은 매출 기준으로는 9491억원으로 4위에 올랐지만 영업이익은 5220억원으로 단연 1위를 기록했다. 자체 개발한 바이오시밀러 영향이 큰 것으로 판단되고 있다.

자가면역질환 치료용 항체 바이오시밀러인 「램시마」의 유럽 및 미국 판매가 증가했고 혈액암 치료용 항암 항체 바이오시밀러 「트룩시마」 판매도 2017년 본격화했다.

제너릭부문에서는 전통의 유한양행과 녹십자가 2017년 각각 6.1%, 7.0%의 영업이익률을 기록한 반면 한미약품과 종근당은 각각 9.0%, 8.8%로 영업실적 개선에 성공했다.

한미약품은 2016년 기술 수출계약 해지와 변경에 따라 수익이 크게 감소했으나 2017년 고혈압 치료 복합 신약인 「아모잘탄」 시리즈, 고지혈증 치료 복합 신약 「로수젯」 등 개량신약 판매로 영업실적이 개선됐다.

종근당은 기존에 판매하던 「타미플루」, 「달라트렌」, 「리피도우」 매출이 1410억원에 머물렀으나 신규 출시한 「자누비아」, 「글리아타린」 등 4종은 2239억원으로 증가해 전체 영업실적 개선을 견인했다.

R&D(연구개발) 투자도 셀트리온이 2270억원으로 가장 많았고 한미약품, 녹십자, 대웅제약, 유한양행 등이 1000억원 이상으로 뒤를 이었다.

<김은진 수석 연구원: ejkim@chemlocus.com>

표, 그래프: <화학기업 영업이익 TOP100(2017), 석유화학 매출액 상위 10사, 화학기업 영업이익률 TOP100, 정밀화학·소재 매출액 상위 10사, 화학부문별 상위 10사 평균매출 및 증감률 비교, 플래스틱·고무 매출액 상위 10사, 화학기업 부채비율 TOP100(2017), 에너지·가스 매출액 상위 10사, 화학기업 영업실적 TOP100(2017), 화학기업 영업실적 TOP100(2017), 바이오·제약 매출액 상위 10사>