HDPE(High-Density Polyethylene)는 급락 및 폭락 현상이 나타났다.

아시아 HDPE 시장은 2019년에도 수요가 호조를 보일 것이라는 예상과는 달리 연초부터 급락 및 폭락으로 출발하고 있다.

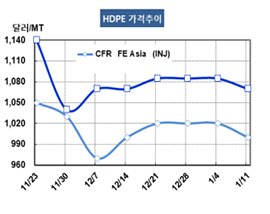

HDPE 시세는 1월9일 인젝션(Injection) 그레이드가 ACFR FE Asia 톤당 1000달러로 20달러 하락했고 CFR SE Asia도 1020달러로 20달러 떨어졌다. 얀(Yarn)은 FEA가 1040달러, SEA는 1060달러로 각각 40달러 폭락했다. 블로우몰딩(Blow-Molding)은 FEA가 1060달러, SEA는 1080달러로 각각 30달러 급락했다. 필름(Film) 그레이드는 FEA가 1070달러로 15달러 하락한 반면 SEA는 1070달러로 35달러 폭락했다.

2월 초 중화권의 춘절연휴가 시작됨에 따라 중국을 중심으로 바이어들이 구매를 줄이기 시작함으로써 공급과잉이 확대되는 양상을 나타내고 있으며, 사출성형 및 연포장용 수요 감소가 현저해지고 있다.

특히, 중국은 미국과 무역전쟁을 계속함에 따라 플래스틱 가공제품 시장이 침체되고 있다. 미국은 가공제품 수입량의 30%를 중국에서 들여오고 있는 것으로 알려졌다.

중국도 미국산 PE 수입을 규제하고 있으나 중동, 인디아, 동남아시아산 유입이 확대되면서 미국산을 대체하고 있다. 동남아시아는 미국산이 대량 유입됨으로써 공급과잉이 크게 늘어나고 있으며 중국을 중심으로 수출을 확대하고 있다.

LG화학이 4월부터 한달 동안 대산 소재 PE 스팀 크래커와 플랜트를 동시에 정기보수한다고 발표했으나 시장에는 전혀 영향을 미치지 못했다.

정기보수 대상은 HDPE 19만톤, LLDPE(Linear Low-Density PE) 30만톤이고 LDPE 14만5000톤 플랜트는 정기보수에 맞춰 생산능력을 18만톤으로 증설할 계획이다.

LG화학은 여수 소재 LDPE 30만톤 및 HDPE/LLDPE 스윙 40만톤 플랜트도 가동하고 있다.