에틸렌(Ethylene)은 적자 전환이 불가피해지고 있다.

아시아 에틸렌 시장은 국제유가에 이어 원료가격이 폭등했음에도 불구하고 현상을 유지하는데 그쳐 수익성이 악화되고 있다.

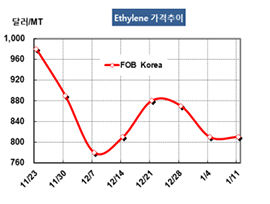

에틸렌 시세는 1월11일 FOB Korea 톤당 810달러로 보합세를 형성했고 CFR SE Asia도 760달러로 변동이 없었다. CFR NE Asia는 870달러를 유지했다.

국제유가가 브렌트유(Brent) 기준 배럴당 60달러대 초반으로 폭등한 가운데 원료 나프타(Naphtha)가 500달러를 넘어섰으나 공급과잉이 계속되고 있기 때문이다.

에틸렌-나프타의 스프레드는 톤당 367달러로 손익분기점 스프레드 300-350달러를 겨우 넘어섬으로써 적자 전환이 눈앞으로 다가오고 있다.

무역상들이 2월부터 스팀 크래커의 정기보수가 본격화되면 상승세를 시작할 것이라고 바람을 넣고 있으나 예년과 같은 정기보수 효과를 기대하기는 어려울 것으로 판단된다. 다운스트림 침체로 수요가 극히 부진하고 있기 때문이다.

국내에서는 대한유화가 온산 소재 에틸렌 80만톤 크래커를 4월, 여천NCC가 여수 소재 No.1 에틸렌 86만톤 크래커를 5월 정기보수에 들어가나 2018년에 비해 정기보수가 적어 수급타이트로 이어질 가능성은 희박한 것으로 나타나고 있다.

말레이 페트로나스케미칼(Petronas Chemical)은 RAPID(Refinery & Petrochemical Integrated Development)이 PE(Polyethylene) 75만톤 및 MEG(Monoethylene Glycol) 80만톤 플랜트를 상업가동하기 이전까지는 동북아시아에 대한 현물 공급 확대가 불가피한 것도 상승을 제한하는 요인으로 작용하고 있다.

에틸렌 상업공급 메이저들은 CFR NE Asia 기준 계약조건의 프리미엄을 톤당 60달러에서 40-45달러로 인하했으나 바이어들은 30달러 이상은 줄 수 없다는 입장을 고수하고 있다.