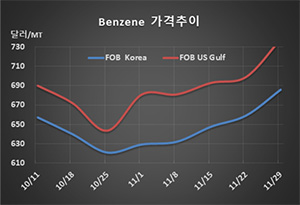

벤젠(Benzene)은 600달러대 후반으로 올라섰다.

아시아 벤젠 시장은 한국과 일본기업들이 동남아시아 공급을 줄임으로써 수급타이트를 유발하는데 성공한 것으로 평가된다.

벤젠 시세는 12월6일 FOB Korea 톤당 686달러로 27달러 급등했고 FOB SE Asia 역시 668달러로 30달러 급등했다. CFR China도 690달러로 24달러 상승했다.

특히, CFR Taiwan은 721달러로 50달러 폭등했다.

한국과 일본의 벤젠 생산기업들이 가동률을 낮추면서 공급을 줄임으로써 동아시아 전체적으로 수급타이트를 유발했고 급등 또는 폭등으로 이어졌다.

중국의 벤젠 재고량도 8만2600톤으로 1만1600톤 줄어들었고, 중국 메이저인 사이노펙(Sinopec)은 리스트가격를 톤당 5550위안으로 250위안 인상했으나 수입가격 환산 684달러를 형성하는데 그쳤다.

P-X(Para-Xylene)과 나프타(Naphtha), 벤젠과 나프타의 스프레드가 좁혀져 마진이 줄어드는데 대응한 것으로, 일단 수급타이트 유발에는 성공했으나 가동률을 낮춤으로써 고정코스트가 상승하고 나프타마저 500달러 중반으로 초강세를 이어가고 있어 수익성을 개선할 수 있을지 의문시된다.

벤젠과 나프타의 스프레드는 톤당 146달러로 59달러 상승했으나 손익분기점 150달러에는 미치지 못하고 있다.

벤젠-나프타 및 P-X와 나프타의 스프레드 합계는 톤당 393달러로 83달러 상승했으나 2018년 12월 초 710달러에는 크게 미치지 못했다.

더군다나 미국의 벤젠 현물가격이 FOB USG 톤당 738달러로 39달러 급등했으나 FOB Korea와의 스프레드가 54달러에 불과해 미국 수출을 확대하기 어렵고, 다운스트림까지 침체를 장기화하고 있어 흑자 전환이 쉽지 않을 것으로 예상된다.