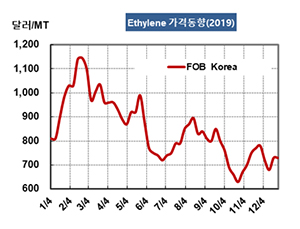

에틸렌(Ethylene)은 700달러대 초반에서 2020년을 맞이했다.

아시아 에틸렌 시장은 2019년 내내 다운스트림 침체의 영향에서 벗어나지 못해 2월 1100달러를 넘어섰을 뿐 하락추세를 막지 못했다.

에틸렌 시세는 2019년 12월27일 FOB Korea 톤당 730달러로 보합세를 형성했으나 CFR SE Asia는 670달러로 10달러 하락했다. CFR NE Asia는 750달러를 유지했다.

공급과잉이 심화된 가운데 2019년 말을 맞이했기 때문으로, 2020년 1월에도 하향 추세를 벗어나기 어려울 것으로 판단되고 있다.

다만, 나프타(Naphtha)가 MOPJ(Mean of Platts Japan) 톤당 589달러 수준으로 상승함으로써 에틸렌(CFR NE Asia)과 나프타의 스프레드가 톤당 161달러 수준에 불과해 손익분기점 300-350달러를 크게 밑돌고 있어 2020년 1월에는 700달러 수준에서 등락할 가능성이 제기되고 있다.

그러나 에틸렌은 2020년에도 PE(Polyethylene), SM(Styrene Monomer), MEG(Monoethylene Glycol) 등 다운스트림에 살아나지 않는 한 1000달러를 회복하기는커녕 800달러를 넘어서기도 힘들 것으로 예상되고 있다.

일본 석유화학기업들이 수익성 악화를 타개하기 위해 가동률을 85% 수준으로 맞추고 있는 가운데 국내 스팀크래커들도 LG화학이 1월부터 가동률을 90-95%로 감축하는 등 가동률 조정에 나서고 있으나 미국산까지 유입될 가능성이 짙어 수익성 만회가 어려울 것으로 판단된다.

2020년에는 동북아시아 스팀크래커들이 마지노선으로 일컬어지는 가동률 85%를 유지할 수 있을지 주목되고 있다.