합성고무는 미국-중국 무역마찰의 영향으로 세계 경제 성장이 둔화되고 자동차 생산까지 침체되면서 수요가 감소하고 있다.

자동차는 장기간 호조를 이어왔으나 2018년 4분기부터 생산이 줄어들고 있고, 특히 세계시장 성장을 견인해온 중국마저 마이너스로 돌아섰다.

자동차는 시장환경이 크게 개선될 가능성이 없으나 중장기적으로는 생활필수품으로 자리잡는 모터리제이션(Motorization) 흐름에 따라 일부 지역에서는 수요가 증가할 가능성이 제기되고 있다.

선진국에서도 CASE(커넥티드·자율주행·공유·전동화) 트렌드에 맞추어 자동차 기술혁신이 급속도로 진전되고 있다.

시장 변화에 따라 합성고무 수요 역시 크게 변하고 있으며 더욱 고도화되고 있어 합성고무 생산기업들도 다양한 개발에 나서고 있다.

일본, 출하 감소에 원료 급등 “수익악화”

일본은 합성고무 내수와 수출이 약 60대40 비중을 나타내고 있다.

내수는 절반 정도가 자동차 타이어·튜브에 투입되고 있고 공업용도 자동차부품 관련 용도가 많아 수요 전체가 자동차산업의 흐름에 큰 영향을 받고 있다.

하지만, 일본 자동차 시장은 생산대수가 증감을 반복하는 등 변동 폭이 커 합성고무 시장에 부정적 영향을 미치고 있다.

반면, 세계 자동차 시장은 꾸준히 성장하고 있으며 합성고무 수요도 장기적으로는 증가세를 유지할 것으로예상된다.

반면, 세계 자동차 시장은 꾸준히 성장하고 있으며 합성고무 수요도 장기적으로는 증가세를 유지할 것으로예상된다.

이에 따라 일본기업들은 글로벌화를 고려하면서 생산부터 판매까지 사업구조 최적화를 추진하고 있으며 다양한 전략을 적극적으로 적용하고 있다.

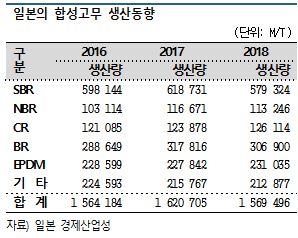

일본은 합성고무 생산이 줄어들고 있다.

일본 경제산업성이 발표한 화학공업통계에 따르면, SBR(Styrene Butadiene Rubber)은 2018년 생산량이 57만9324톤으로 전년대비 6.4%, NBR(Nitrile Butadiene Rubber)은 11만3246톤으로 2.9% 감소했다.

CR(Chloroprene Rubber)은 12만6114톤으로 1.8%, EPDM(Ethylene Propylene Diene Monomer)은 23만1035톤으로 1.4% 증가했지만 BR(Butadiene Rubeer)은 30만6900톤으로 3.4% 줄어들었다.

전체 합성고무 생산량도 156만9496톤으로 3.2% 감소했다.

2018년 출하량도 마찬가지로 SBR이 53만6210톤으로 7.1%, NBR은 10만9927톤으로 10.4% 감소했고 CR도 출하량이 12만3423톤으로 0.2% 줄어들었다. BR 역시 29만3780톤으로 2.4% 감소했으나 EPDM은 20만7797톤으로 1.0% 증가했다.

전체 합성고무 출하량은 143만3224톤으로 4.1% 감소하며 전반적으로 부진 양상을 나타냈다.

중국 자동차 시장 둔화에 수출 “타격”

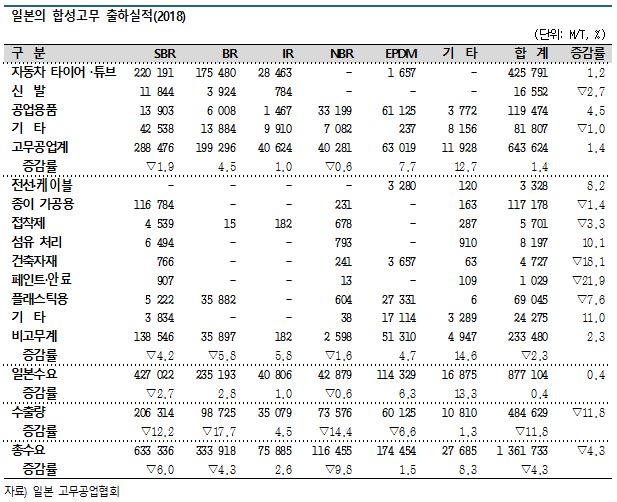

2018년에는 내수보다 수출 부진이 더욱 심각했던 것으로 파악된다.

일본 고무공업협회에 따르면, SBR은 고무공업용이 28만9476톤으로 1.9%, 비고무용이 13만8546톤으로 4.2% 줄었고 전체 내수는 42만7022톤으로 2.7% 감소했다.

수출도 20만6314톤으로 12.2% 줄어들어 전체 출하량이 63만3336톤으로 6.0% 감소했다.

내수 출하는 NBR이 소폭 줄어들었으나 나머지가 증가함으로써 총 87만7104톤으로 0.4% 증가했다.

자동차 타이어·튜브용 출하량이 42만5791톤으로 1.2% 증가한 영향이 크게 작용한 것으로 파악된다. 신규 자동차 생산이 부진했지만 자동차 타이어는 시판용(보수용) 수요가 꾸준한 편이어서 신규 자동차용 생산 부진을 대부분 상쇄한 것으로 나타나고 있다.

2019년에도 자동차 타이어·튜브용 출하량이 소폭 증가한 것으로 추정되고 있다.

하지만, 2018년 합성고무 수출은 SBR이 12.2%, BR이 17.7% 감소했고 IR(Isoprene Rubber)은 4.5% 증가했지만 NBR은 14.4%, EPDM은 6.6% 감소하면서 총 48만4629톤으로 11.8% 급감했고 2019년에도 소폭 줄어든 것으로 추정되고 있다.

수출 부진은 중국 자동차 시장이 침체된 영향이 크게 미쳤다.

28년 연속 성장을 계속해온 중국 경제가 미국과의 무역마찰에 따른 개인소비 둔화, 자동차 구입의욕 저하 등으로 타격을 받으면서 2018년에 이어 2019년에도 성장 둔화 현상이 나타났기 때문이다.

중국은 2018년 자동차 생산대수가 4.2%, 판매대수 역시 2.8% 감소하며 마이너스 성장했고, 2019년 1-8월에도 생산대수가 12.1%, 판매대수가 11.0% 줄어드는 등 침체가 계속되고 있다.

다만, 미국과의 무역마찰이 주춤하고 중국 정부가 신규 자동차 구입을 장려하기 위해 감세와 보조금 지원에 나서고 있어 2020년에는 마이너스 폭이 축소될 것으로 예상되고 있다.

우베는 BR 증설하고 덴카·도소는 CR 확대

일본기업들은 SSBR 외에도 관련투자를 적극적으로 진행하고 있다.

우베코산(Ube Kosan)은 아시아에서 BR 증설을 추진하고 있으며 2020년 10월 완공을 목표로 타이 생산능력을 7만5000톤으로 3000톤 확대하고, 말레이지아 플랜트도 7만2000톤으로 2만2000톤 증설하기로 결정했다.

2022-2025년에는 타이에 3만3000톤 공장을 건설할 예정이며 모든 프로젝트가 완료되면 총 생산능력이 45만톤으로 40% 확대될 것으로 예상되고 있다.

세계 최대의 CR 생산기업인 덴카(Denka)는 일본 니이가타(Niigata)에서 아세틸렌(Acetylene) 공법 10만톤, 미국에서는 부타디엔(Butadiene) 공법 5만톤 플랜트를 가동하고 있다.

미국 플랜트는 2015년 듀폰(DuPont)으로부터 인수했고, 니이가타에서는 2019년 가을 정기보수를 진행하며 약 5000톤을 증설했다.

도소(Tosoh)도 2019년 8월 CR 증설 계획을 공개했다.

야마구치현(Yamaguchi)의 난요(Nanyo) 공장을 디보틀넥킹해 생산능력을 3만7000톤으로 10% 이상 확대하며 2021년 10월 완공 예정이다.

자동차 부재, 의료용 장갑 등 수요 증가에 대응하기 위한 것으로 파악된다. (K)