하락세 전환 가능성 높아 … 트러블 해소에 천연가스 부족도 해소

메탄올(Methanol)이 곧 하락할 것이라는 예상을 뒤엎고 고공행진을 계속하고 있다.

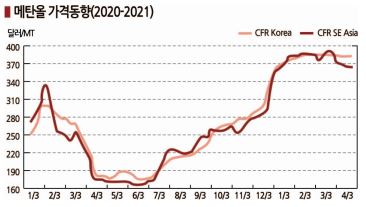

아시아 메탄올 가격은 2020년 1월 톤당 250달러 수준으로 출발해 코로나19(신종 코로나바이러스 감염증) 사태가 본격화되면서 4-6월에는 200달러를 밑돌았으나 국내 종합상사들이 수입가격 올리기에 열을 올리면서 아시아 강세를 주도함으로써 7월 말 220달러를 돌파했고 11월 이후에는 중동 플랜트의 가동중단이 잇따르면서 12월 초 300달러를 돌파했다.

2021년에는 1월15일 CFR Korea 380달러, CFR SE Asia 380달러, CFR Taiwan 역시 370달러로 400달러를 넘보는 수준으로 강세를 유지한 것으로 파악된다.

국내 종합상사들은 다운스트림 호조와 재고 감소를 이유로 수입가격 올리기에 열을 올리고 있으며 국내 공급가격도 kg당 530-550원(0.45-0.50달러)으로 대폭 인상했다.

2021년에는 가동을 중단했던 플랜트 대부분이 재가동했고 겨울철 난방용 수요 급증으로 빚어진 천연가스 부족 사태도 종료돼 하락 가능성이 제기됐으나 아시아 가격이 여전히 300달러대 후반에서 움직이고 있다.

중국의 MTO(Methanol to Olefin) 플랜트가 높은 가동률을 유지하고 있기 때문으로 판단된다.

MTO 플랜트는 일반적으로 에틸렌(Ethylene)과 프로필렌(Propylene) 생산비율이 2대3이며 에틸렌과 프로필렌이 모두 1000달러대 중후반을 형성하면서 마진이 양호해 높은 가동률을 유지하고 있는 것으로 파악되고 있다.

MTO는 메탄올을 원료로 사용하고 메탄올이 300달러대 후반을 형성하고 있다는 점에서 나프타(Naphtha)를 투입하는 NCC(Naphtha Cracking Center)에 비해 수익성이 떨어질 수밖에 없으나 올레핀이 1000달러대의 강세를 계속함에 따라 채산성이 양호한 것으로 평가되고 있다.

특히, 2021년에는 MTO 플랜트 신규건설이 1기에 그치나 메탄올 플랜트는 미국, 이란 등이 추가 건설할 계획이어서 메탄올이 약세로 전환되면 경쟁력이 되살아날 것으로 예상되고 있다.

특히, 2021년에는 MTO 플랜트 신규건설이 1기에 그치나 메탄올 플랜트는 미국, 이란 등이 추가 건설할 계획이어서 메탄올이 약세로 전환되면 경쟁력이 되살아날 것으로 예상되고 있다.

메탄올은 2020년 11월 아시아 각지에서 설비 트러블과 감산이 잇따랐고 천연가스가 난방용으로 집중 투입됨되면서 천연가스 베이스 플랜트들이 가동률을 낮춤으로써 공급이 크게 줄어든 것으로 파악되고 있다.

이에 따라 아시아 현물가격이 300달러대 중후반으로 급등했다.

그러나 설비 트러블이 2020년 말 대부분 해소됐고 중국과 이란을 중심으로 극심했던 천연가스 부족 상황도 2021년 봄철에 접어들면서 해소된 것으로 파악된다.

다만, 메탄올 플랜트의 정기보수가 1분기에 집중됨으로써 아직까지는 수급타이트가 해소되지 않고 있으나 4월 하순부터는 공급과잉으로 전환돼 현물가격 하락 가능성이 높아지고 있다.

이란의 Marjan Petrochemical은 1월부터 약 2개월에 걸쳐 생산능력 165만톤 플랜트를 정기보수했으며, Zagros Petrochemical도 165만톤을 1월 정기보수를 시작해 3월 종료한 것으로 알려졌다.

말레이지아의 페트로나스(Petronas) 역시 2월부터 175만톤 정기보수를 진행했고 4월부터 재가동한 것으로 파악되고 있다.

중국 MTO 플랜트는 메탄올이 저가를 형성하고 올레핀은 상승함으로써 2020년 높은 가동체제를 유지했고, 최근에도 올레핀-메탄올 스프레드가 양호해 채산성이 크게 개선됐으나 앞으로 스프레드가 축소되면 가동률을 낮출 것으로 예상된다.

2021년에는 중국 Tianjin Bohai Chemical이 메탄올 소비량 180만톤의 MTO 플랜트를 신규 건설할 예정이나 메탄올도 미국이 봄철에 170만톤, 이란은 2021년 170만톤 플랜트를 건설할 예정이어서 수급타이트가 크게 완화될 것으로 판단된다. (강윤화 선임기자)