일본 소다(Soda) 시장은 2020년 코로나19(신종 코로나바이러스 감염증) 사태에 따른 경제침체로 내수가 감소했으나 수출은 오스트레일리아, 인도네시아, 인디아 수요 증가의 영향으로 4년 연속 늘어난 것으로 나타났다.

특히, 2021년에는 글로벌 경제 회복과 동시에 내수도 증가할 것으로 예상된다.

그러나 글로벌 시장은 PVC(Polyvinyl Chloride) 수요 증가로 전해설비 가동률이 상승하면서 과잉물량 수출을 확대할 수밖에 없어 수급 완화에 따른 후유증이 우려되고 있다.

가성소다, 2020년 생산 감소에 수요도 침체

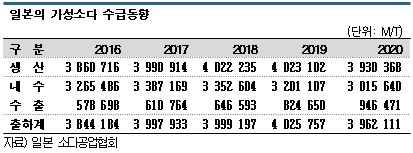

일본은 2020년 가성소다(Caustic Soda) 생산량이 393만3688톤으로 전년대비 2.3% 감소하면서 400만톤이 무너졌다.

가성소다는 소금 전기분해로 생성되며 함께 생산되는 염소(Chlorine)는 PVC 원료 및 염소 유도제품 제조용으로 공급하고 있다.

PVC는 2020년 초 코로나19에 따라 수요가 침체돼 CA(Chlor-Alkali) 설비 가동률 감축으로 이어졌으나 6월 이후 중국·인디아 PVC 시장이 회복되면서 가동률을 다시 끌어올린 것으로 나타났다.

CA는 코로나19의 영향으로 가성소다 수요가 줄어들어 가동률 감축이 불가피했으나 2020년 상반기에는 도소(Tosoh)를 비롯해 AGC, 가시마전해(Kashima Denkai)의 정기보수가 겹쳐 가성소다 생산 감소가 두드러졌다.

CA는 코로나19의 영향으로 가성소다 수요가 줄어들어 가동률 감축이 불가피했으나 2020년 상반기에는 도소(Tosoh)를 비롯해 AGC, 가시마전해(Kashima Denkai)의 정기보수가 겹쳐 가성소다 생산 감소가 두드러졌다.

내수는 자가소비가 96만2859톤으로 6.3%, 상업판매가 205만2781톤으로 5.6% 줄어들어 총 301만5640톤으로 5.8% 감소했다.

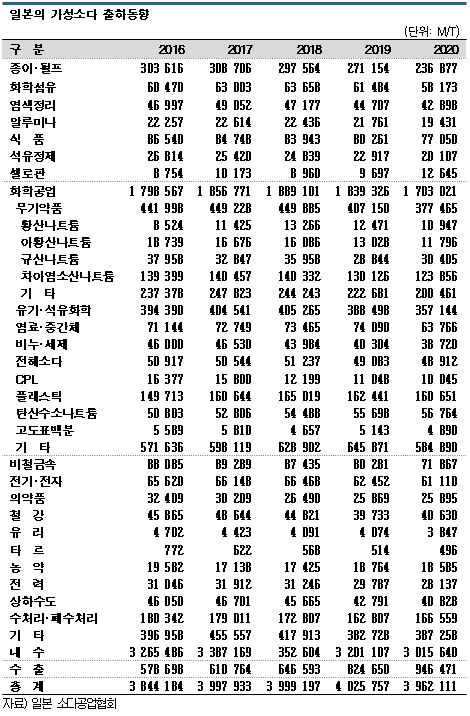

내수는 종이‧펄프, 화학공업을 시작으로 화학섬유, 식품, 유기‧석유화학, 플래스틱, 전기‧전자 모두 감소했다. 특히, 종이‧펄프용은 23만6877톤으로 12.6% 급감했다.

디지털화의 영향으로 디지털데이터가 증가하면서 종이인쇄가 줄어들고 잡지 등 종이매체 시장이 축소되고 있기 때문으로 앞으로도 감소세를 계속할 것이 확실시된다.

화학 시장의 전반적인 침체에 따라 유리‧석유화학용도 35만7144톤으로 8.1%, 플래스틱은 16만651톤으로 1.1% 감소했다.

일본은 대규모 지진과 태풍이 잇따르면서 정수장 등 수도시설에 대한 피해가 심각한 문제로 부상하고 있으며 물을 안전하고 안정적으로 공급하기 위한 살균‧소독을 중시하고 있다.

물 살균‧소독에는 가성소다 수용액에 염소가스를 흡수시켜 생산하는 차아염소산나트륨과 염소를 사용하고 있으며, 수처리‧폐수처리용 가성소다 수요는 16만6559톤으로 2.3% 증가했다.

차아염소산나트륨은 코로나19의 영향으로 항균제품에 대한 관심이 높아지면서 가정에서 사용하는 세정제용으로도 각광받고 있다.

수출, 인디아‧AUS 중심 94만톤으로 급증

일본은 2020년 가성소다 수출이 94만6471톤으로 14.8% 급증했다. 다만, 액상제품은 196만3430톤으로 19.5% 급증한 반면 고형제품은 7496톤으로 6.3% 감소했다.

특히, 오스트레일리아 수출은 85만3922톤으로 43.6%, 인도네시아는 10만9162톤으로 90.6% 폭증했다. 알루미늄 제련용이 호조를 보였기 때문이다.

알루미늄은 바이엘(Bayer) 및 홀-에루(Hall-Heroult) 제조공법을 조합해 생산하고 있다. 바이엘 공정은 보크사이트(Bauxite)의 알루미나 성분을 가성소다에 용해‧추출해 알루미나를 제조하나 오스트레일리아는 보크사이트 품질이 나빠 가성소다를 대량으로 투입하고 있다.

인디아 수출은 28만5073톤으로 40.3% 급증했다.

인디아는 PVC 수요가 증가하고 있는 가운데 50% 수준을 수입에 의존하고 있으며 2020년에는 일본산을 중심으로 수입을 확대한 것으로 나타났다.

가성소다 역시 수요가 꾸준히 증가하고 있으나 CA 설비 부족으로 생산량이 수요를 따라가지 못해 공급부족이 장기화하고 있다.

중국 수출은 2019년 4만7287톤에서 2020년 458톤으로 격감했다.

중국은 코로나19의 영향으로 PVC 수요가 감소했으나 4월 이후 회복세로 전환됨에 따라 PVC 생산이 증가함과 동시에 CA 설비 가동률이 상승함으로써 가성소다 생산이 늘어나 과잉물량 수출을 확대하고 있다.

중국은 ECH(Epichlorohydrin) 등 염소 유도제품 수요가 회복된 것도 CA 설비 가동률 상승에 영향을 미쳤으며, 앞으로 내수가격과 아시아 현물가격 흐름에 따라 수출을 조절할 것으로 예상된다.

동남아시아 가성소다 시장은 코로나19의 영향으로 수요가 침체됐으나 2020년 하반기부터 회복 조짐을 보이고 있다.

베트남은 미국-중국 무역마찰로 중국의 종이 및 전자소재 생산설비가 베트남으로 이전하는 움직임이 확대되면서 수요가 증가하고 있고, 말레이지아는 정유공장 탈황용 수요가 확대되고 있다.

소다회, 코로나19로 내수시장 침체

소다회(Soda Ash)는 판유리, 유리병 등 유리제품용 수요가 50% 수준을 차지하고 있으며 규산소다를 비롯한 무기약품, 유지제품에도 투입되고 있다.

중간제품은 안료, 의약품, 합성세제, 접착제, 토양강화제, 피혁, 도금 등에 다양하게 활용되고 있다.

일본에서는 도쿠야마(Tokuyama)가 유일하게 소다회를 생산하고 있으며, 내수공급은 도쿠야마가 20만톤 공장을 가동하면서 부족분을 수입하고 있다.

일본에서는 도쿠야마(Tokuyama)가 유일하게 소다회를 생산하고 있으며, 내수공급은 도쿠야마가 20만톤 공장을 가동하면서 부족분을 수입하고 있다.

2020년에는 코로나19의 영향으로 유리제품이 사용되는 자동차, 주택, 음료수 시장이 침체됨에 따라 소다회 수요가 감소한 것으로 나타났다.

2020년 자동차 생산대수가 806만대에 머물렀고 신규주택 착공건수도 81만5340건으로 4년 연속 감소해 판유리 생산량이 20% 급감했기 때문이다.

유리병 생산량은 약 89만5000톤으로 9.0% 줄어들었다. 긴급사태 선언에 따른 음식점 단축영업 등으로 병맥주 등 업소용 주류 판매가 크게 감소했기 때문이며, 화장품용 유리병도 외국인 관광객이 줄어들어 부진을 면치 못했다.

세탁세제용도 수요가 감소하고 있다.

소다회는 분말세제에 투입되고 있으나 분말세제는 거품 제거가 잘 되고 물 사용량을 줄일 수 있는 액체세제로 대체되면서 세탁시장에서 차지하는 비율이 20% 미만으로 축소된 것으로 추정된다.

소다회 내수 침체는 수입에도 영향을 미치고 있다.

일본은 2020년 소다회 수입량이 24만1844톤으로 39.4% 급감했다.

합성제품은 중국산이 주류를 이루고 있는 가운데 내수침체, 코로나19에 따른 중국 가동률 하락 등의 영향으로 4만6000톤 줄어들어 3만8000톤에 그쳤다.

미국산이 약 95%를 차지하고 있는 천연제품도 19만1900톤으로 32.8% 감소했다.

최근 유입이 확대되고 있는 터키산도 미국산과 마찬가지로 감소세를 나타냈으나 앞으로 안정공급처로 자리매김할 것이 확실시된다.

2021년에는 자동차 및 건축용 유리와 함께 소다회 수요가 서서히 회복될 것으로 예상된다. 소다회는 LiB(리튬이온전지)의 리튬 제조용으로도 투입되고 있으나 수요는 미미한 것으로 추정된다.

도쿠야마를 포함한 3사는 일본 신에너지‧산업기술종합개발기구(NEDO) 사업으로 소다회 제조공정에 사용되는 석탄석 베이스 이산화탄소(CO2)를 화력발전소에서 배출되는 이산화탄소로 대체하는 기술을 개발하고 있다.

원료염, 해외 천연제품 수입에 의존

소다용 원료염은 전체 소금 소비량의 약 70%를 차지하고 있으며 일본은 대부분을 해외 천연제품 수입에 의존하고 있다.

2019년에는 수요가 615만1000톤으로 0.6% 증가했으며 수입량은 624만8000톤으로 오스트레일리아, 멕시코, 인디아산이 주류를 이루고 있다.

일본은 1965년부터 지형, 기상조건 등 염전 구축에 적합한 오스트레일리아와 대규모 염전이 정비된 멕시코에서 원료염을 수입하고 있다.

중국산 수입량도 100만톤 이상에 달했으나 중국의 소다공업 발전에 따른 내수 증가에 따라 2016년 이후 수입이 중단된 것으로 파악된다.

표, 그래프: <일본의 가성소다 수급동향, 일본의 차아염소산소다 수급동향, 일본의 가성소다 출하동향, 일본의 소다희 수입동향, 일본의 소다용 염 수입동향>