HDPE(High-Density Polyethylene)는 상승과 하락이 동시에 나타났다.

아시아 HDPE 시장은 국제유가가 배럴당 110달러 수준으로 폭등했음에도 원료가격 하락에 구매심리 부진으로 혼란 양상을 나타냈다.

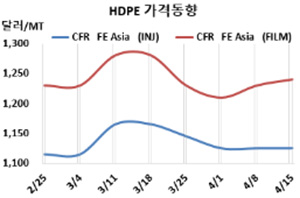

HDPE 시세는 4월13일 인젝션(Injection) 그레이드가 CFR FE Asia가 톤당 1125달러, CFR SE Asia는 1275달러로 변동이 없었으나 CFR S Asia는 1410달러로 5달러 하락했다. 블로우몰딩(Blow-Molding)도 FEA는 1160달러, SEA는 1335달러로 변동이 없었으나 SA는 1490달러로 10달러 하락했다.

필름(Film) 그레이드는 FEA가 1240달러로 10달러 상승했으나 SEA는 1410달러로 변동이 없었고 SA는 1505달러로 20달러 하락했다. 얀(Yarn) 그레이드는 FEA가 1250달러로 10달러 상승했으나 SEA는 1360달러로 변동이 없었고 SA는 1415달러로 10달러 하락했다.

국제유가가 4월13일 브렌트유(Brent) 기준 배럴당 108.78달러로 폭등했고 나프타(Naphtha) 현물가격도 4월14일 C&F Japan 톤당 928달러로 900달러를 회복했음에도 에틸렌(Ethylene)이 하락하면서 상승세로 이어지지 못했다.

에틸렌 현물가격은 4월12일 CFR NE Asia 1355달러로 45달러, CFR SE Asia 1395달러로 35달러 하락했다.

동남아시아에서는 중국 무역상들이 오퍼가격보다 낮은 금액으로 인근 국가에 재수출하고 있고, 남아시아는 라마단(Ramadan) 행사로 구매심리가 위축되고 있다.

인디아 GAIL은 Uttar Pradesh 소재 No.1 HDPE 10만톤, LLDPE(Linear Low- Density Polyethylene)/HDPE 스윙 20만톤 플랜트, No.2 LLDPE/HDPE 스윙 40만톤 플랜트를 4월 초부터 정기보수하고 있다.

반면, ONGC Petro Additions(OPaL)은 4월1일 정기보수로 가동을 중단한 구자라트(Gujarat) 소재 HDPE 34만톤 플랜트와 LLDPE/HDPE 스윙 36만톤 플랜트, PP(Polyproyplene) 34만톤 플랜트를 4월말 재가동할 예정이다.

중국 내수가격은 Daqing Petrochemical을 비롯해 Lanzhou Petrochemical, Yanshan Petrochemical이 톤당9750-9900위안을, Yangtze Petrochemical은 1만100위안을 제시했다. <박한솔 책임연구원>