일본 화학기업들은 2022년에도 수익이 호조를 나타낼 것으로 예상하고 투자를 확대하는 전략을 추진해 주목된다.

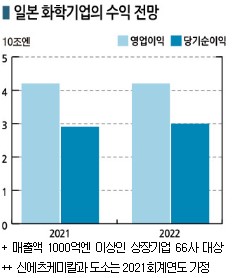

매출액 1000억엔 이상인 상장기업 66사를 대상으로 집계한 결과 2022년 영업이익이 4조2650억엔에 달함으로써 2021년 수준을 유지할 것으로 예측하고 있는 것으로 나타났다.

그러나 연료‧원료 가격 급‧폭등, 러시아‧우크라이나 전쟁, 중국의 도시 봉쇄가 장기화하면서 화학산업 전반이 침체될 우려가 제기되고 있다.

일본 화학기업들도 11사만 영업이익이 최고치를 기록할 것으로 예상했을 뿐 대부분은 엔화 환율에 대한 보수적인 접근으로 신중한 자세를 취하고 있는 것으로 파악된다.

영업이익, 2년 연속 4조엔 돌파

일본 화학기업 66사는 2022년 연료‧원료 상승, 엔저현상에 힘입어 매출액이 총 46조9596억엔으로 전년대비 8.5% 증가할 것으로 예상하고 있다.

스미토모세이카(Sumitomo Seika), 산요케미칼(Sanyo Chemical), 니폰페인트(Nippon Paint Holdings), 아이카코교(Aica Kogyo), DIC 등 22사는 매출액 증가율이 20%를 웃돌아 사상 최고치를 기록할 것으로 예상했고, JSR은 사상 최고치는 아니나 바이오의약품 위탁개발‧생산(CDMO) 투자 효과에 따라 매출이 약 20% 확대될 것으로 예측했다.

반면, 쇼와덴코(Showa Denko), 우베(UBE), 센트럴글래스(Central Glass)를 포함한 5사는 매출액이 감소할 것으로 판단하고 있다. 쇼와덴코(Showa Denko)는 Showa Denko Materials(SDM)의 전신인 후지케미칼(Fuji Chemical) 인수 후 사업 매각, 우베와 센트럴글래스는 관련기업 구조조정 등의 영향을 받아 매출액 감소를 기대하고 있다.

영업이익은 39사가 증가하고 25사가 감소하나 총 4조2650억엔으로 0.7% 늘어남으로써 2021년에 이어 4조엔을 돌파할 것으로 예상했다.

11사가 사상 최고치를 기록하는 가운데 아사히카세이(Asahi Kasei), 닛산케미칼(Nissan Chemical), 덴카(Denka), TOK, 제온(Zeon), 에어워터(Air Water), 아데카(ADEKA), 닛토덴코(Nitto Denko), 후지필름(Fujifilm Holdings) 9사는 2021년에 이어 2년 연속 최고치를 넘어설 것으로 전망하고 있다.

특히, TOK는 반도체 소재 사업이 확대되고 니폰페인트는 유럽 페인트 생산기업 인수로 영업실적이 추가됨에 따라 높은 증가율을 기록할 것으로 판단하고 있다.

코로나19(신종 코로나바이러스 감염증)의 영향으로 제한되던 사회‧경제활동 정상화도 수익 확대를 뒷받침하는 요인으로 꼽고 있다.

카오(Kao)와 라이온(Lion)은 화장품, 손세정제 수요 증가에 따라 이익이 증가할 것으로 예측했고, 이익이 감소할 것으로 예상한 시세이도(Shiseido)도 하반기부터 화장품 수요가 회복될 것으로 기대하고 있다.

그러나 일부에서는 거래가격에 대한 연료‧원료 가격 상승분 반영이 늦어져 이익이 감소할 것이라는 의견을 제기하고 있다.

페인트·잉크 분야에서는 사카타잉크스(Sakata Inx), 도요잉크SC홀딩스(Toyo Ink SC Holdings), 다이니치세이카(Dainichiseika Color & Chemicals), 간사이페인트(Kansai Paint)가 이익 감소를, DIC와 니폰페인트는 이익 증가를 예상해 명암이 엇갈리고 있다.

화학제품 가격은 북미 한파, 물류난 등의 영향으로 강세를 나타냈으나 코로나19 유행에 따른 도시봉쇄로 중국 경제가 침체됨에 따라 일부가 하락세로 전환됐다.

다이셀(Daicel)은 초산(Acetic Acid) 하락으로 이익이 감소하고 일본화약(Nippon Kayaku), 이시하라산교(Ishihara Sangyo)는 연료‧원료 상승으로 성장이 둔화될 것으로 우려하고 있다.

최근에는 환율이 영업실적을 예측하기 어렵게 만드는 변수로 부상하고 있다.

Mitsubishi Chemical Holdings(MCH)와 스미토모케미칼(Sumitomo Chemical)은 엔/달러 환율을 달러당 125엔, 미쓰이케미칼(Mitsui Chemicals)은 120엔으로 가정하고 있어 127엔 전후를 유지하면 매출액과 영업이익이 모두 증가하게 된다.

엔/달러 환율은 2022년 6월 중순 기준 달러당 134엔대를 형성했다.

성장기반 강화 목표로 설비투자 적극 확대

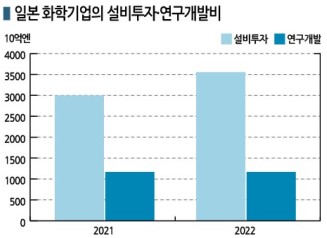

2022년 설비투자액은 3조4746억엔으로 2021년에 비해 16.8% 증가할 것으로 파악된다.

일본 화학기업들은 우크라이나 정세, 연료‧원료 가격 폭등 등 다양한 변수에도 불구하고 장기적인 성장기반을 강화하기 위해 적극적인 투자를 계속하고 있다.

설비투자가 증가하는 곳은 64사로 전체의 83.6%를 차지했으며 설비투자가 감소하는 곳도 대형 인수합병(M&A), 투자 확대에 따른 반동이 대부분이어서 투자심리가 모두 양호한 것으로 파악되고 있다.

설비투자는 반도체‧전자 소재, 헬스케어 등 성장영역을 확대하기 위한 투자가 주류를 이루고 있다.

후지필름은 2022년 설비투자의 71.6%를 헬스케어 사업에 투입할 계획이다. 헬스케어는 2021년 매출액과 영업이익 모두 후지필름 사업 가운데 최고치를 기록해 경영자원을 적극적으로 투입하고 있다.

AGC는 바이오 CDMO를 비롯해 반도체 소재, 가성소다(Caustic Soda), PVC(Polyvinyl Chloride)를 포함하는 CA(Chlor-Alkali) 사업 설비투자를 확대하고 있으며, 신에츠케미칼은 반도체 회로 형성에 사용하는 포토레지스트, 전기자동차(EV) 부품 등에 투입하는 실리콘(Silicone) 생산체제를 강화하고 있다.

MCH는 반도체 봉지재에 투입하는 에폭시수지(Epoxy Resin) 생산설비를 증설하고 있으며 산하의 Nippon Sanso Holdings(NSH)는 1000억엔 수준의 설비투자를 계획하고 있다.

아사히카세이는 세계시장 점유율 2위인 LiB(리튬이온전지)용 분리막, 바이오의약품 제조에 사용하는 바이러스 제거 필터를, 미쓰이케미칼 은 전기자동차 부품에 활용되는 고기능성 MDI(Methylene di-para-Phenylene Isocyanate) 증설공사를 진행하고 있다.

은 전기자동차 부품에 활용되는 고기능성 MDI(Methylene di-para-Phenylene Isocyanate) 증설공사를 진행하고 있다.

도레이(Toray)는 풍력발전 등 산업분야에 투입하는 탄소섬유 생산체제를 강화하고 있으며, 쿠라레(Kuraray)는 아시아에서 식품포장용 배리어 소재로 사용하는 EVOH(Ethylene Vinyl Alcohol Copolymer) 생산능력 확대를 추진하고 있다.

쇼와덴코는 2022년 설비투자의 46%를 핵심성장 분야로 설정한 반도체‧전자소재 사업에 투입할 계획이다.

TOK는 일본에서 고순도 화학약품을 생산하는 No.7 공장을 건설하기 위해 기쿠치(Kikuchi) 테크노파크 부지를 취득했으며, Mitsubishi Gas Chemical(MGC)은 중국에 반도체 세정에 투입되는 초순도 과산화수소 공장을 신규 가동할 예정이다.

화장품‧일상용품 생산기업들도 투자를 확대하고 있다.

고세(Kose)는 2022년 설비투자액이 4.2배 폭증한 것으로 파악되고 있다. 코로나19에 따른 관광객 감소로 가동을 연기한 신규공장을 다시 가동하기 때문이다.

고바야시제약(Kobayashi Pharmaceutical)은 일반용 의약품을 생산하는 자회사 센다이고바야시제약(Sendai Kobayashi Pharmaceutical)의 신규공장을 건설할 계획이다.

연구개발(R&D) 투자액은 총 1조1962억엔으로 4.1% 증가할 것으로 예상된다.

전체의 91.6%를 차지하는 33사가 R&D 투자액을 확대할 계획이며, 특히 장기적인 수익원 육성에 힘을 기울이고 있다. (J)