SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 73달러로 약 3달러 하락하며 약세를 보이고 저조한 구매심리는 하락세로 이어졌다.

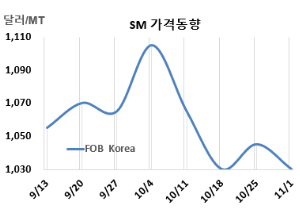

SM 시세는 11월1일 FOB Korea가 톤당 1030달러로 15달러, CFR SE Asia는 1075달러로 20달러 하락했다. 또한 CFR China는 1045달러, CFR Taiwan은 1075달러, CFR India는 1055달러로 각각 20달러 떨어졌다.

국제유가가 11월1일 브렌트유(Brent) 기준 배럴당 73.10달러로 약 3달러 하락하며 약세를 보였고 저조한 구매심리가 하락세로 이어졌다. 중국 및 동남아를 제외한 동북아 지역에서는 여전히 현물 수요가 매우 낮아, 이로 인해 지역 생산업체들이 물량을 느리게 출하하고 있다.

반면, 원료 벤젠(Benzene)은 FOB Korea 905달러로 20달러 올랐다.

유럽은 FOB Rotterdam 톤당 1030달러로 65달러 하락했고, 미국은 FOB US Gulf 파운드당 43.55센트 톤당 960달러 수준으로 약 79달러 떨어졌다.

FOB USG와 FOB Korea의 스프레드는 톤당 70달러로 64달러 늘어나며 한국-미국 운송코스트 30-40달러를 넘어서며 미국 수출은 다시 가능할 것으로 보인다.

중국 Zhejiang Petroleum & Chemical은 저장성(Zhejiang) 소재 No.1 SM 60만톤, No.2 SM 60만톤, No.3 SM 60만톤 플랜트를 10월28일 정기보수 들어갔다. 세 개의 라인을 정기보수에 들어간다고 확인함으로써 공급부족에 대한 우려를 일으켰다.

여천NCC는 여수 소재 SM 36만5000톤 플랜트를 10월21일부터 가동률을 감축 가동하고 있고, 한화토탈에너지스도 대산 소재 No.2 SM 65만톤 플랜트를 11월 가동률을 감축할 예정이다.

일본 이데미츠코산(Idemitsu Kosan)은 8월3일 정기보수 들어간 No.1 SM 12만톤 플랜트를 재가동했다. 또한 8월12일 정기보수 들어간 도쿠야마(Tokuyama) 소재 No.2 SM 22만톤 플랜트를 11월초 재가동할 예정이다. (박한솔 책임연구원)