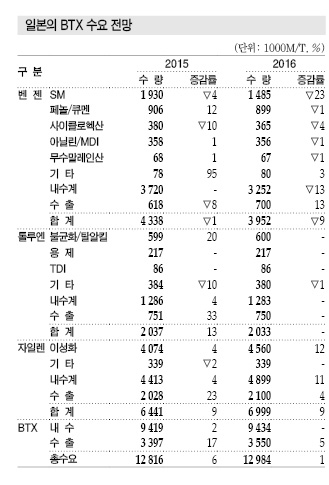

일본 BTX 수요는 2016년에도 증가세를 지속할 것으로 예상된다.

일본은 BTX 생산량이 2013년 1300만톤으로 사상 최대치를 기록한 후 2014년 감소로 전환됐으나 2016년에는 가격 약세 등으로 위축됐던 P-X(Para-Xylene) 생산이 회복되면서 원료 자일렌(Xylene) 생산이 10%대 증가할 것으로 예측되고 있다.

벤젠(Benzene)은 SM(Styrene Monomer) 생산이 잇달아 축소되며 수요가 대폭 줄어들고 있지만, 톨루엔(Toluene)은 안정화되고 있으며 2016년 수출을 포함한 BTX 총수요는 1300만톤에 근접할 것으로 예상되고 있다.

2017년에는 한층 더 늘어나 1331만톤에 달함으로써 새로운 기록을 갱신할 것으로 기대되고 있다.

P-X 신증설로 일본수요 대폭 감소

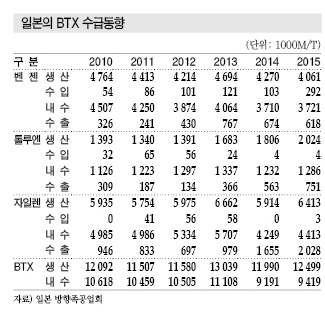

일본 BTX 시장은 2013년 내수가 꾸준히 늘어나고 수출이 전년대비 70% 가까이 늘어나면서 총수요가 1322만톤으로 12% 증가해 사상 최대치를 기록했다.

그러나 2014년 1% 감소할 것이라는 예상을 크게 벗어나 1208만톤으로 9% 줄어들었고, 특히 자일렌은 수요가 대폭 감소하며 500만톤이 붕괴됐다.

자일렌은 2014년 한국을 중심으로 P-X 신증설이 활발히 추진되면서 아시아 생산능력이 700만톤 이상 늘어나 공급과잉이 심화되고 있다.

유도제품인 PTA(Purified Terephthalic Acid)도 2012년 후반 중국이 1200만톤 이상을 신증설하며 심각한 공급과잉에 놓여 있다.

P-X 가격은 공급과잉, 중국의 경기둔화로 급락한 PTA와 함께 하락했으며 2014년 봄부터 감산이 일상화되고 있다.

PTA는 2014년에도 중국에서 대규모 생산설비를 잇달아 가동하는 등 공급과잉이 해소될 가능성이 낮은 것으로 파악되고 있다.

벤젠, 내수는 2015년과 비슷한 수준

일본은 2015년 BTX 수요가 내수 회복 및 수출 확대에 힘입어 1282만톤으로 6% 늘어났으나, 벤젠 수요는 434만톤으로 1% 감소했으며 내수는 372만톤으로 2015년과 비슷한 수준을 유지했다.

SM용 수요는 2015년 5월 Nihon Oxirane이 SM 사업에서 철수함에 따라 일본 생산능력이 266만7000톤 가운데 42만5000톤 줄어들었음에도 4% 감소하는데 그쳤다.

상반기 정기보수가 집중되면서 아시아 가격이 폭등하고 경쟁기업들이 가동률을 높였기 때문으로 파악된다.

사이클로헥산(Cyclohexane)용은 중국이 나일론(Nylon)의 원료로 사용하는 CPL(Caprolactam) 신증설을 추진함으로써 수출이 줄어들어 10% 감소했다.

중국은 2015년 Fujian Tianchen Yaolong 4만톤, Hubei Sanning 4만톤, Sinopec Shijiazhuang 4만톤, Shandong Fangming 10만톤, Hebei Risun 10만톤 등 생산능력을 총 32만톤 추가함으로써 일본산 수입을 2014년 6만1000톤에서 2015년 3만8000톤으로 축소했고 한국산은 수입을 중단했다.

일본에서는 2014년 Ube Kosan이 10만톤 플랜트 가동을 중단한데 이어 2015년에는 Sumitomo Chemical이 9만500톤 플랜트를 폐쇄했다.

페놀(Phenol) 및 큐멘(Cumene)용은 Chiba 소재 페놀 25만톤 생산설비가 가동을 중단하며 2014년 14% 줄어들었으나 2015년에는 12% 늘어났다. 수출도 2015년 20%대 급증했다.

MDI(Methylene di-para-Phenylene Isocyanate) 및 아닐린(Aniline)용은 주택 단열재를 중심으로 내수가 지속적으로 증가하면서 2014년과 유사한 수준을 형성했다.

무수말레인산(Maleic Anhydride)용 수요 역시 2015년과 비슷했다.

벤젠 수출은 아시아 지역을 중심으로 P-X 병산 벤젠 생산이 늘어나면서 62만톤으로 8% 줄어들었다.

미국 수출은 24만톤으로 9%, 타이완은 17만톤으로 13% 감소했으나 중국은 19만톤으로 23% 늘어나면서 유일하게 증가세로 전환됐다.

2015년 아시아 벤젠 가격은 국제유가 하락에도 반등했고 아시아 계약가격(ACP)은 2월 630달러로 저점을 형성했지만 5월에는 865달러로 급등했다.

중국은 페놀, MDI 등 유도제품 신증설을 잇달아 추진하면서 2월부터 벤젠 수입을 늘렸으며 3월에는 20만톤을 수입했다. 이후 재고 조정에 돌입하면서 8월과 9월에는 불과 3만톤대를 수입하며 절정기와 엄청난 격차를 나타냈다.

2015년 수입은 120만6000톤으로 과거 최대기록인 2013년 88만7000톤을 대폭 상회했다.

벤젠은 2016년 들어 수급이 타이트하고 SM이 급등함에 따라 3월까지 상승세를 나타냈으나 4월부터 공급과잉으로 전환됐고 6월 초에는 600달러가 무너졌다.

톨루엔, 내수·수출 모두 증가

2015년 자일렌 수요는 644만톤으로 9% 늘어났으며 내수는 이성화용을 중심으로 꾸준히 확대되면서 441만톤으로 4% 증가했다.

수출은 P-X 원료용을 중심으로 탄력이 붙어 2013년 98만톤, 2014년 166만톤, 2015년에는 203만톤으로 급증했다.

P-X는 2013년 생산량이 387만톤에 달했으며 유도제품인 PTA는 중국이 2012년 후반 1200만톤 이상의 생산능력을 확대하면서 공급과잉이 지속됨에 따라 아시아 가격이 폭락했고 P-X 가격도 함께 약세를 나타냈으며 2014년에는 감산이 시작되면서 생산량이 283만톤으로 27% 급감했다.

2015년 들어서도 감산체제가 지속됐으나 생산량은 309만톤으로 9% 늘어나는 등 회복세를 나타냈다.

P-X 수출은 2013년 사상 최대치인 332만톤을 기록했으나 2014년 한국을 중심으로 아시아에서 700만톤을 초과하는 생산능력 확대가 이루어지면서 240만톤으로 28% 줄어들었다.

그러나 2015년에는 다소 회복되면서 274만톤으로 14% 늘어났다. 중국 수출이 223만톤으로 19% 늘어났고 타이완은 44만톤으로 41% 급증했다. 반면, 한국 수출은 6만톤으로 69% 격감했다.

2015년에는 Sinopec이 160만톤을 확대한 것이 유일했으나 9월경 가동을 시작한 이후 기술적 결함을 이유로 가동을 중단했다.

2016년에는 인디아 Reliance가 200만톤 플랜트 신규건설을 준비하고 있지만 PTA용으로 자가소비할 예정인 것으로 알려졌다.

중국은 PTA 국산화를 추진하며 P-X 수입을 늘리고 있으며 2015년 1165만톤을 수입함으로써 최근 4년 동안 2.4배 확대했다.

중국은 2016년 Hengli가 PTA 220만톤, BP Zhuhai가 125만톤 플랜트를 가동할 계획이며 2014년부터 생산량을 축소해온 Yuandong Chemical은 2015년 320만톤 플랜트를 완전 폐쇄했다.

2015년 4월에는 Xianglu Petrochemical이 인근 P-X 생산기업 Dragon Aromatics의 폭발사고로 450만톤 플랜트 가동을 중단했다.

자일렌은 2014년 이후 지속된 저유가 상황 속에서 가솔린 첨가용 수요가 증가하고 있다.

미국은 국제유가 하락이 지속되며 아로마틱 유분의 가솔린 원료용 사용이 늘어남에 따라 PTA 생산기업들이 P-X 수입을 늘리고 있으며 전통적으로 러시아와 유럽에서 수입해오던 흐름이 아시아로 전환되고 있다.

이에 따라 JX에너지는 2015년 여름부터 미국기업들과 협상을 진행하고 12월25일부터 SK종합화학과 합작한 P-X 생산기업 울산아로마틱스를 통해 북미수출을 시작했다.

2016년에는 아시아에서 미국으로 수출판도가 바뀔 가능성이 높은 것으로 파악되고 있다.

BTX, 2017년에는 내수 1331만톤으로…

일본 방향족공업협회는 2016년 BTX 수요가 1298만톤으로 1300만톤대에 근접하고 벤젠 내수는 325만톤으로 13% 급감할 것으로 예상하고 있다.

Asahi Kasei Chemicals이 SM 32만톤 플랜트 가동을 중단한 영향으로 SM용이 23% 줄어들 것으로 판단되기 때문이다.

사이클로헥산용은 중국의 CPL 확대 영향이 지속되면서 4% 감소할 것으로 예상된다.

중국은 Shenma가 Henan 10만톤, Tianchen Yaolong이 4만톤, Yangquan Coal이 Shaanxi 10만톤 등의 신증설을 추진하며 3/4분기 이후에도 Shanxi의 Lubao 10만톤, Lanhua 10만톤, Shandong의 Luxi 20만톤 플랜트를 가동할 계획이어서 총 64만톤을 확대할 것으로 파악된다.

MDI는 2016년 Mitsui Chemicals(MCC)이 6만톤 플랜트를 폐쇄했으나 수출은 70만톤으로 13% 늘어날 것으로 파악되고 있다.

톨루엔 내수는 2015년과 유사한 수준인 128만톤을 유지할 것으로 예상되고 있다.

일본은 2016년 MCC가 TDI 11만7000톤 가동을 중단함에 따라 생산능력이 축소되고 수출은 2015년과 비슷하게 75만톤을 유지할 것으로 판단되고 있다.

자일렌은 P-X 생산이 회복되면 내수가 490만톤으로 11% 늘어나고 수출도 210만톤으로 4% 증가할 것으로 예상된다.

2017년에는 벤젠 내수 감소세가 둔화되고, 자일렌 내수는 이성화용이 지속적으로 신장하면서 500만톤대를 회복할 것으로 기대되고 있다.

톨루엔은 2016년 이후에도 내수와 수출 모두 2015년 수준을 유지할 것으로 예상되고 있다.

일본은 2017년 BTX 수요가 역대 최대치를 뛰어넘는 1331만톤에 달할 것으로 예측되고 있다.