국내 M-X(Mixed-Xylene) 시장은 자급력을 강화하면서 수입의존도를 낮추고 있다.

M-X는 수요비중이 P-X(Para-Xylene) 93%, O-X(Ortho-Xylene) 2%, 가솔린(Gasoline) 2%, 용제 2%, 기타 1%로 대부분이 부가가치가 높은 P-X 원료로 투입되고 있다.

M-X는 성분 혼합비중에 따라 P-X 및 O-X 생산에 사용되는 Isomer 그레이드와 페인트, 잉크의 용제로 투입되는 Solvent 그레이드로 구분되고 있다.

국내 M-X 생산기업들은 Isomer 그레이드를 주로 생산하고 있으며 P-X까지 수직계열화해 코스트 경쟁력을 강화하고 있다.

특히, 현대코스모와 롯데케미칼은 일본산 M-X를 수입해 P-X를 생산했으나 합작기업인 현대케미칼의 본격 가동으로 M-X 120만톤을 2016년 11월부터 상업생산함에 따라 일본 의존도를 탈피할 것으로 예상된다.

국내 M-X 시장은 일본, 타이완, 미국 등으로부터 수입하고 있는 가운데 일본산 수입비중이 2015년 96%에 달해 의존도가 가장 높았다.

현대코스모와 롯데케미칼은 M-X 자급화를 통해 코스트 경쟁력을 강화하는 반면 아시아 M-X 시장은 일본이 공급과잉 물량을 타이완, 동남아 등으로 수출함에 따라 극심한 공급과잉이 우려되고 있다.

M-X, 아시아 수급밸런스 “붕괴”

국내 M-X 시장은 현대케미칼의 상업생산으로 수입이 크게 줄어들 것으로 예상된다.

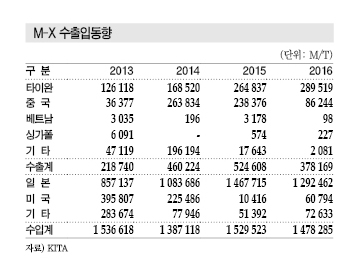

M-X 수입은 2013년 154만톤, 2014년 139만톤, 2015년 153만톤에서 2016년 147만톤으로 감소했다.

일본은 P-X를 증설하지 않고 M-X 수출에 집중하고 있으며 현대코스모가 2013년 대산 소재 P-X 80만톤 및 벤젠(Benzene) 14만톤 플랜트를 증설하면서 2013년부터 일본산을 대거 수입한 것으로 파악되고 있다.

미국은 P-X 생산능력이 부족해 M-X를 수출했으나 원료 경량화에 따라 아로마틱 생산량이 감소해 M-X 수출이 줄어들고 있다.

미국산 수입은 2013년 39만5807톤, 2014년 22만5486톤에서 2015년 1만416톤, 2016년 6만794톤으로 격감했으며, 일본산은 2013년 85만7137톤, 2014년 108만3686톤, 2015년 146만7715톤으로 급증했으나 2016년 129만2462톤으로 감소했다.

현대오일뱅크와 롯데케미칼이 현대케미칼을 설립하고 2016년 11월부터 컨덴세이트(Condensate) 스플리터를 통해 M-X 120만톤을 상업화했기 때문이다.

일본산 M-X 수입은 2015년 146만7715톤으로 수입비중이 96%에 달했으나 2016년에는 129만2462톤으로 수입량이 전년대비 12.0% 감소했다.

일본산은 2016년 1-10월 월평균 수입이 11만톤대를 유지했으나 현대케미칼이 상업생산에 들어간 11월부터 9만톤대로 줄었고 2017년에는 7만-8만톤까지 감소할 것으로 예상되고 있다.

일본기업들은 한국 수출이 어려워지면서 중국, 타이완, 동남아 등으로 수출처를 전환하고 있다.

시장 관계자는 “현대케미칼이 120만톤을 생산해 아시아 M-X 수급밸런스가 무너졌다”며 “일본기업들이 타이완, 동남아시아, 중국 등으로 수출을 확대하고 있다”고 밝혔다.

현대·롯데, 현대케미칼 합작으로 자급화

현대코스모와 롯데케미칼은 경쟁기업들이 P-X 사업에 잇따라 진출해 수직계열화 및 자급화를 구축함에 따라 코스트 경쟁력에서 뒤처진 것으로 파악되고 있다.

국내 P-X 생산기업들은 대부분 원료를 자급화해 제조코스트를 최소화한 것으로 파악되고 있다.

국내 P-X 생산능력은 한화토탈 177만톤, 현대코스모 118만톤, S-Oil 185만톤, 롯데케미칼 75만톤, SK종합화학 83만톤, 울산아로마틱스 100만톤, SK인천석유화학 135만톤이며 M-X는 여천NCC 16만톤, GS칼텍스 35만톤, LG화학 9만톤, 롯데케미칼 28만2000톤, 대한유화 3만5000톤, S-Oil 45만톤, SK종합화학 150만6000톤으로 대부분 P-X 생산에 자가소비하고 있다.

정유기업들은 톨루엔(Toluene)을 투입해 P-X를 생산함에 따라 원료를 자급화하고 있으나 현대코스모와 롯데케미칼은 톨루엔 투입공정이 없어 M-X 의존도가 높았던 것으로 파악되고 있다.

여천NCC, GS칼텍스 등이 일부 수출하고 있으나 생산설비가 여수에 위치해 있어 현대코스모나 롯데케미칼에게 공급이 어려웠던 것으로 알려졌다.

현대코스모는 일본산 M-X에 의존함에 따라 매출이 2014년 2조8885억원, 2015년 2조1557억원을 나타낸 가운데 영업이익은 2014년 마이너스 853억원, 2015년 마이너스 132억원을 기록해 적자생산이 심화된 것으로 파악되고 있다.

롯데케미칼도 일본산 M-X를 수입함에 따라 P-X의 수익성이 악화돼 M-X 자급화가 불가피했던 것으로 판단되고 있다.

이에 따라 현대코스모의 모기업인 현대오일뱅크와 롯데케미칼은 2016년 11월15일 대산 M-X 플랜트를 상업가동해 자급화함으로써 코스트 경쟁력을 강화한 것으로 파악되고 있다.

현대케미칼은 현대오일뱅크와 롯데케미칼이 60대40으로 2014년 5월 설립해 M-X 120만톤, 나프타(Naphtha) 100만톤, 석유제품 등을 생산하고 있다.

현대케미칼은 나프타, M-X 등이 2016년 4/4분기 급등함에 따라 2016년 11월부터 2개월 동안 공장을 가동해 2016년 영업이익 목표치인 100억원을 초과 달성한 것으로 파악되고 있다.

현대케미칼은 2018년까지 영업이익률을 7% 이상으로 올리겠다는 목표를 위해 공정 최적화에 집중하고 있다.

현대케미칼 관계자는 “생산 초기인만큼 비상체제로 생산과정을 관리·감독하고 있으며 차질이 없도록 최선을 다하고 있다”고 밝혔다.

P-X 믿고 수출 지속한다!

M-X는 P-X 수요가 시황에 결정적인 영향을 미치고 있다.

P-X 시장은 공급과잉이 우려됐으나 중국 수요가 증가해 2016년 높은 수익을 창출한 것으로 파악되고 있다.

중국은 PTA(Purified Terephthalic Acid) 신증설이 급격히 진행됨에 따라 만성적으로 P-X 공급부족에 시달리며 매년 수입을 확대하고 있다.

중국 수출은 S-Oil, 한화토탈, GS칼텍스, 현대코스모, SK종합화학 등이 주도하고 있으며 롯데케미칼은 PTA를 생산해 자급화 비중이 높은 것으로 파악되고 있다.

현대코스모는 중국 수출에 의존했으나 대산단지에서 경쟁하고 있는 한화토탈에 밀려 수익성이 악화됐던 것으로 파악되고 있다.

SK인천석유화학도 2014년 P-X 증설을 통해 중국 수출을 본격화함에 따라 경쟁이 치열해진 것으로 나타나고 있다.

다만, 2017년부터는 M-X 자급화를 통해 제조코스트를 개선함에 따라 울산 및 여수단지에서 수출하는 P-X에 비해 수익성이 개선될 것으로 예상되고 있다.

국내기업들은 중국이 P-X 플랜트 폭발 사고로 신규건설 반대가 극심해지며 신증설이 지연됨에 따라 중국 수출이 가능할 것으로 기대하고 있다.

국내 M-X 생산기업들은 2016년 국내 P-X 시장이 중국 수출로 가동률이 90% 이상을 기록한 것으로 판단하고 2017년에도 P-X용 투입이 계속될 것으로 예상하고 있다.

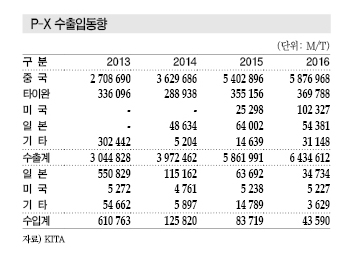

국내 P-X 수출은 2016년 643만4612톤에 달했고 중국이 587만6968톤으로 91%를 차지했다.

중국, P-X 증설 가시화 “불안”

국내 M-X 시장은 중국이 P-X 신증설을 계속 시도하고 있어 수출 가능성을 염두에 두고 있다.

중국이 P-X 신증설 계획을 발표했으나 원료인 M-X는 생산계획이 불투명하기 때문이다.

중국은 제13차 5개년 계획을 통해 2016-2020년 중점과제로 P-X 신증설 프로젝트를 추진해 생산능력을 1400만톤에서 2890만톤으로 확대할 계획이어서 발표해 자급률 확대가 확실시되고 있다.

중국은 Sinopec 330만톤, Sinochem 80만톤, Hengli 225만톤, Baota Petrochemical 80만톤 등 1490만톤의 신증설 프로젝트를 추진해 수입의존도를 대폭 낮출 방침이다.

시장 관계자는 “중국은 P-X 수입을 전제로 PTA 증설을 감행했으나 P-X도 점차 자급률을 높일 것으로 예상된다”며 “P-X는 중국의 자급률 확대가 현실화되면 수출이 어려워질 것”이라고 밝혔다.

중국 Rongsheng 그룹은 2020년까지 총 1000만톤 상당의 신증설 계획을 밝혔으며 800만톤은 기존 설비를 통해 생산하고 200만톤은 새로운 설비로 확보할 계획이다.

다만, M-X까지 수직계열화를 했는지는 확인할 수 없어 중국이 원료 공급안정성까지 확보하고 P-X를 증설하는지는 미지수이다.

국내기업들은 P-X 생산이 부진해지면 중국, 타이완 등으로 M-X를 수출하는 계획을 검토하고 있으나 일본이 수출시장을 이미 장악하고 있고 동남아에서도 석유화학 플랜트 건설이 활발해짐에 따라 극심한 공급과잉에 시달릴 것으로 우려되고 있다.