CPL(Caprolactam)은 상승세로 전환됐다.

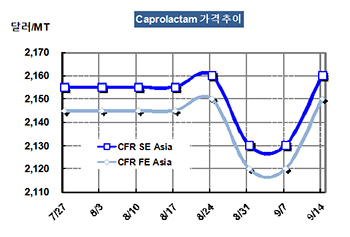

아시아 CPL 시장은 중국과 타이완의 현물수요가 증가함에 따라 수급타이트로 전환됨으로써 2150달러를 회복했다.

CPL 시세는 9월12일 CFR FE Asia 톤당 2150달러로 30달러 상승했고 CFR SE Asia 역시 2160달러로 30달러 올랐다.

타이완의 China Petrochemical Development(CPDC)가 카오슝(Kaohsiung)의 시오캉(Hsiaokang) 소재 20만톤 플랜트를 12월 정기보수하기 위해 재고량을 확대하면서 구매수요가 늘었다.

중국도 국경절 연휴 이전에 재고량을 확보하면서 10월 내수가격이 톤당 1만7700-1만8000위안으로 9월 셋째 주에 비해 300-500위안 상승했다.

하지만, CFR FE Asia는 2200달러를 넘어서지는 못할 것으로 판단된다.

원료 벤젠(Benzene)이 9월7일 FOB Korea 867달러로 14달러 하락하여 CPL과 벤젠의 가격 스프레드가 1303달러로 일반적인 스프레드 1100달러보다 약 300달러 더 높게 형성했지만, CPL과 페놀(Phenol)의 가격 스프레드는 730달러로 분익분기점(Break-even) 수준에 그치고 있기 때문이다.

중국 CPL 플랜트는 원료 사이클로헥사논(Cyclohexanone)을 조달하기 어려워 가동률이 약 80%에 불과하며, 특히 러시아산이 유입되면서 가동률 상승이 어려울 것으로 판단되고 있다.

다운스트림 나일론(Nylon)6 플랜트는 가동률이 85% 수준이다.

미국은 중국과의 무역전쟁에 따라 중국산 나일론 수입을 규제함으로써 CPL 수급이 불안정해지고 있는 가운데 나일론 가격이 폴리에스테르(Polyester)보다 더 높아짐으로써 나일론 수요가 더욱 위축되면 CPL이 하락세로 전환될 가능성이 제기되고 있다. <김수연 기자>