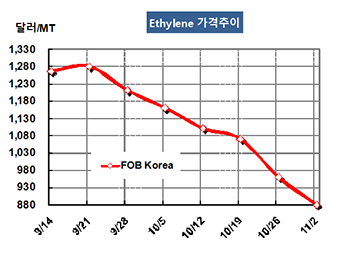

에틸렌(Ethylene)은 900달러마저 무너졌다.

아시아 에틸렌 시장은 수요가 줄어들고 있는 가운데 롯데케미칼이 여수 크래커를 재가동함으로써 폭락세를 계속했다.

에틸렌 시세는 11월2일 FOB Korea 톤당 880달러로 80달러 폭락했고 CFR SE Asia도 835달러로 75달러 폭락했다.

CFR NE Asia 역시 70달러 폭락해 920달러를 형성함으로써 2016년 2월 이후 가장 낮은 수준을 형성했다.

다운스트림 PE(Polyethylene) 플랜트들이 가동률을 낮춤으로써 수요가 줄어들고 있는 가운데 에틸렌 재고가 높은 수준을 유지함에 따라 구매를 최소화함으로써 침체가 심화되고 있기 때문이다.

다만, 아시아 석유화학 메이저들이 에틸렌 현물시세가 지나치게 하락했다고 판단해 11월 공급물량을 줄일 방침이어서 폭락현상이 멈출 가능성이 제기되고 있다.

무역상들은 중국의 MTO(Methanol to Olefin) 플랜트들이 메탄올의 초강세에 대응해 가동률을 낮추고 있어 공급과잉 심화가 곧 해소될 것이라고 주장하고 있다. 그러나 MTO는 봄철 이후 줄곧 가동률이 낮았기 때문에 별 영향이 없을 것으로 판단되고 있다.

특히, 롯데케미칼이 10월29일 여수 소재 에틸렌 100만톤 크래커의 정기보수를 마무리하고 재가동함으로써 800달러대 초반으로 물러날 가능성이 높아지고 있다. 롯데는 9월21일부터 정기보수를 실시했고 재가동 이후 곧바로 풀가동에 들어간 것으로 알려졌다. 정기보수 기간에 디보틀넥킹한 20만톤은 11월 하순부터 가동할 예정이다.

에틸렌 현물시세가 폭락세에서 벗어나기 위해서는 스팀 크래커의 가동률을 80-85% 수준으로 대폭 낮추어야 하나 곧바로 적자로 돌아설 수밖에 없어 여의치 않은 것으로 나타나고 있다.

에틸렌과 나프타의 스프레드는 톤당 288.875달러로 5년 동안 가장 낮은 수준을 형성함으로써 손익분기점 350달러를 크게 밑돌고 있으나 프로필렌(Propylene)과 나프타의 스프레드는 톤당 420-430달러로 손익분기점 150-200달러를 크게 웃돌고 있는 것으로 분석되고 있다.