M-X(Mixed-Xylene)는 공급과잉 전환이 확실시되고 있다.

M-X는 리포머(Reformer) 및 NCC(Naphtha Cracking Center) 등에서 부생물로 얻고 있다.

리포머 베이스 M-X는 이성화한 후 P-X(Para-Xylene) 등의 원료로 활용이 가능하나 크래커 베이스 M-X는 이성화하기 위한 코스트 조건이 맞지 않아 대부분 용제용으로 투입하고 있다.

하지만, 용제용 수요마저도 감소추세를 보이고 있어 시장 축소가 뷸가피해지고 있다.

크래커 베이스는 에틸벤젠(Ethyl-benzene)을 약 60% 함유하고 있어 친환경 흐름이 확산되고 있는 페인트 시장에서 수요가 줄어들고 있다.

또 초산에틸(Ethyl Acetate)이나 수계 페인트 등으로 전환하는 흐름도 M-X계 용제 수요에 악영향을 미치고 있다.

일본은 M-X계 용제 대체 움직임이 일단락되며 내수가 15만톤 수준으로 줄어들었으며 앞으로도 15만톤 수준을 유지하거나 소폭이나마 추가 감소할 가능성이 제기되고 있다.

공급은 부생 생산이 중심이어서 생산량 조정이 어려운 상태이다.

일본 및 한국 M-X 생산기업들은 잉여물량을 수출함으로써 수급밸런스를 맞추기 위해 노력하고 있으나 최근 수년 동안 수출환경이 급변해 어려움을 겪고 있는 것으로 알려졌다.

주요 수출국이었던 중국이 리포머 신규설비 건설을 적극화하며 M-X를 자체생산해 수입을 줄이고 있고, 중국 수출가격 역시 하락하며 수익성이 악화되고 있다.

중국에서는 리포머 베이스 M-X 대부분을 P-X 원료로 사용하고 있으며 크래커 베이스 M-X를 섞어 용제로 사용하는 사례도 적지 않은 것으로 알려졌다.

즉, 중국이 반드시 일본 및 한국산을 수입해야 할 필요성이 약화되고 있다.

아울러 예전에는 연료 용도를 중심으로 현물거래를 통해 수출하기도 했으나 최근 아시아에서 연료 수요가 둔화되고 있고 앞으로도 소비 확대를 기대하기 어려운 상황이 이어지고 있다.

이에 따라 2019년에는 수출가격 인하 요구가 더 강해질 것으로 예상된다.

M-X계 용제 생산기업들이 채산성 악화를 이유로 수출을 줄인다면 수출했던 잉여물량을 내수에서 소화할 수밖에 없어 공급과잉이 심화되고 가격도 추가 하락할 것으로 판단되고 있다.

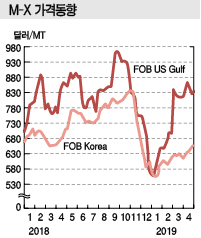

하지만, 솔벤트(Solvent) 그레이드 M-X는 600달러 붕괴가 불가피할 것으로 예상됐으나 3월 이후 강세행진을 멈추지 않고 있다.

솔벤트 그레이드 M-X 현물가격은 4월 말 FOB Korea 톤당 665달러를, CFR China는 635달러를 형성했다. 반면, 미국 현물가격은 FOB US Gulf 갤런당 276센트로 톤당 839달러에 달했다.

FOB USG와 FOB Korea의 스프레드는 톤당 184달러로 운송코스트 60-65달러를 고려해도 마진이 120달러 수준에 달하고 있다.

중국의 M-X 재고량이 사상 최대수준으로 증가한 가운데 페인트를 중심으로 다운스트림이 침체조짐을 보이고 있으나 미국 현물가격이 초강세를 계속한 영향으로 600달러대 중반으로 올라섰다.

중국은 동부지역의 M-X 재고량이 15만-20만톤으로 2010년 5월 이후 최대를 기록함으로써 아시아 현물가격 상승을 제한하는 요인으로 작용하고 있다. 중국은 이란산이 대량 유입되면서 재고량이 크게 증가하고 있다.

특히, 5-6월 P-X 플랜트들이 정기보수에 들어가면 M-X 재고가 30만톤 수준으로 급증할 가능성도 제기되고 있다.