중국의 2대 석유화학 메이저들은 경기둔화에도 불구하고 2018년 화학부문 영업실적이 호조를 나타냈다.

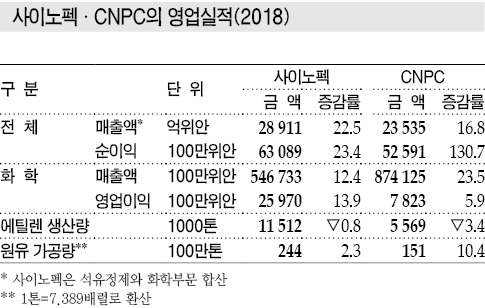

사이노펙(Sinopec)은 매출이 5467억위안으로 전년대비 12.4%, CNPC는 8741억위안으로 23.5% 증가했다.

2018년 중반부터 후반까지는 미국과 중국의 무역마찰, 경기둔화의 영향을 받았으나 상반기 호조에 따라 전반적으로 높은 수준의 수익을 확보했다. 양사는 2017년 하반기부터 2018년 상반기까지 영업실적이 호조를 유지했다.

4분기에는 미국-중국 대립의 영향을 받음과 동시에 가격하락 등 어려운 환경에 직면했으나 3분기까지는 국제유가 상승에 따라 석유화학제품 가격이 높은 수준을 유지함으로써 수익이 양호했다.

사이노펙은 2018년 화학부문 영업이익이 259억위안으로 13.9% 증가했다.

특히, 유기화학, 합성수지, 합성섬유, 합성고무, 화학비료를 포함한 주요 6대 분야 판매량이 모두 늘어 전체 매출이 5162억위안으로 24.8% 증가했다.

CNPC는 화학부문 영업이익이 78억위안으로 5.9% 늘어났다.

PE(Polyethylene)는 판매량이 464만톤으로 2.0% 감소했으나 판매가격은 톤당 8816위안으로 3% 상승하는 등 전반적인 고부가가치화 전략이 수익성을 향상시킨 것으로 파악되고 있다.

중국은 2018년 에틸렌(Ethylene) 전체 생산량이 1841톤으로 1.0% 증가에 그친 가운데 사이노펙은 1151만톤으로 0.8%, CNPC는 557만톤으로 3.4% 감소했다.

4분기부터 국제유가가 하락하고 석유화학제품 가격이 급락 또는 폭락함에 따라 가동률을 낮추었기 때문이다.

양사는 중국경기 둔화가 심화됨에 따라 2019년에도 생산제품 고부가가치화 및 원료 구조조정, 코스트 절감을 통해 사업기반 강화에 힘을 기울이고 있다.

경쟁력 강화를 위한 투자도 적극화하고 있다.

사이노펙은 2018년 투자액을 1180억위안으로 18.7% 확대했으며 푸젠(Fujian)에 건설하고 있는 석유정제·석유화학 컴플렉스, Zhongke Lianhua 일체화 프로젝트, Zhenhai Petrochemical 구조개혁 등 화학제품 설비투자 부문에 약 17%인 196억위안을 투입했다.

2019년에도 전체 투자액을 233억위안으로 약 20% 확대해 대규모 컴플렉스 건설을 가속화하고 Hainan Lianhua가 건설하고 있는 에틸렌 100만톤 크래커는 2019년 6월 가동을 시작할 계획이다.

CNPC는 2018년 전체 투자액의 약 6%인 153억위안을 석유정제·석유화학 부문에 투입했고 Huabei Petrochemical의 정제설비 개선 등을 진행했다.

2019년에는 388억위안으로 150% 늘려 광둥성(Guangdong) 석유정제·석유화학 일체화 프로젝트, 다칭(Daqing) 석유화학 구조재편, 타림(Tarim) 분지 NCC(Naphtha Cracking Center) 프로젝트 등 대규모 투자로 성장을 가속화할 계획이다.