국내 배터리 생산기업들은 한국·중국·일본기업 가운데 글로벌 출하량이 가장 적었던 것으로 나타났다.

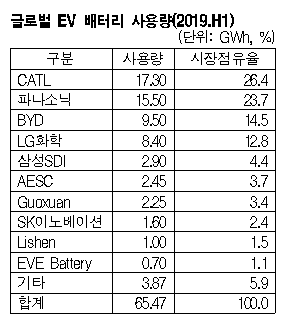

2019년 상반기 글로벌 전기자동차(EV)용 2차전지 출하량은 65.47GW를 기록했으며 1위는 중국 CATL로 1분기 6.9GWh, 2분기 10.4GWh로 총 17.3GWh를 생산하며 전체의 26.4%를 차지했다.

2위와 3위는 일본 파나소닉(Panasonic)과 중국 비야디(BYD)로 각각 15.5GWh, 9.5GWh를 출하해 23.7%, 14.5% 점유율을 차지했다.

2위와 3위는 일본 파나소닉(Panasonic)과 중국 비야디(BYD)로 각각 15.5GWh, 9.5GWh를 출하해 23.7%, 14.5% 점유율을 차지했다.

국내기업은 LG화학과 삼성SDI가 4위와 5위로 상위권에 이름을 올렸다.

LG화학은 출하량 8.4GWh로 12.8% 점유율을 기록했고, 삼성SDI는 출하량 2.9GWh로 4.4%였다.

SK이노베이션은 출하량 1.6GWh로 점유율 2.4%, 8위를 기록했다.

국내기업들은 1분기와 2분기 출하량이 각각 5.6GWh, 7.3GWh로 상반기 총 12.9GWh를 출하하며 19.7% 점유율을 기록했으나 한국·중국·일본 3개국 가운데 가장 낮은 수준이었다.

특히, 2분기에는 출하량이 늘어났음에도 중국이 출하를 확대하며 점유율이 19.1%로 1%포인트 축소된 것으로 나타났다.

중국은 1분기 출하량 13.83GWh, 2분기 20.82GWh로 1분기만에 출하량이 약 50% 증가했고 상반기 기준으로는 34.62GWh로 글로벌 출하량의 절반 이상을 차지했다.

AESC와 파나소닉 등 일본 배터리 생산기업들은 상반기 17.95GWh를 출하하며 전체의 27.4%를 기록했다.

글로벌 전기차 배터리 출하량은 2019년 160GWh를 초과할 것으로 예상되고 있다. (K)