PP(Polypropylene)는 1000달러 붕괴가 가시화되고 있다.

아시아 PP 시장은 인디아를 중심으로 정기보수가 잇따르고 있으나 수요 부진과 함께 신증설이 상쇄하는 양상을 나타내고 있다.

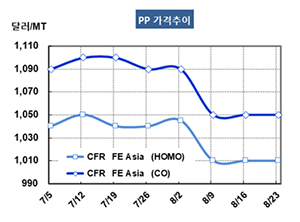

PP 시세는 8월21일 라피아(Raffia) 그레이드가 CFR FE Asia 톤당 1010달러로 보합세를 형성했으나 CFR SE Asia는 1030달러로 10달러 하락했다. 인젝션(Injection)은 FEA가 1010달러로 10달러, SEA도 1030달러로 10달러 하락했다. BOPP는 FEA가 1020달러를 유지했으나 SEA는 1070달러로 10달러 하락했고, 블록 코폴리머(Block Copolymer)도 FEA는 1050달러를 유지했으나 SEA는 1075달러로 10달러 떨어졌다.

PP는 중국이 2019년 상반기에 수입을 그레이드에 따라 20-36% 확대하면서 강세를 유지할 수 있었으나 최근에는 중국 수입이 주춤한 가운데 동남아시아 및 인디아가 추가 하락을 예상하고 구매를 늦추는 등 하락 분위기가 뚜렷해지고 있다.

인디아는 수입을 줄임은 물론 공급과잉에 따라 수출을 확대하고 있는 것으로 나타나고 있다.

인디아는 PP 리사으클도 활성화돼 공급량이 300만톤에 달하고 있으며 연평균 10% 증가할 것으로 예상되고 있다.

인디아는 MARL이 망갈로레(Mangalore) 소재 PP 44만톤 플랜트를 8-10일간 일정으로 정기보수하고 있고 HPCL-Mittal Energy가 8월 말부터 44만톤 플랜트를 정기보수할 예정이나 수급타이트로 이행되지 않고 있다.

인디아에서는 Nayara Energy가 2022년 가동 예정으로 구자라트(Gujarat)에 PP 45만톤 플랜트를 건설할 계획이다. 정유 사업의 다운스트림 투자 일환이다.

Indian Oil은 9월 25-30일 일정으로 파니팟(Panipat) 소재 PP 65만톤 플랜트를 정기보수할 예정이나 동부 파라딥(Paradip) 소재 68만톤 플랜트를 8월 신규 가동함으로써 별 영향이 없음은 물론 9-10월부터 아시아 공급과잉을 확대하는 요인으로 등장하고 있다.

베트남의 Nghi Son Refinery & Petrochemical도 4분기에 한달 일정으로 PP 40만톤 플랜트를 정기보수할 예정이다.