HDPE(High-Density Polyethylene)는 하락세를 계속하고 있다.

아시아 HDPE 시장은 중국 플랜트가 정기보수를 마치고 재가동한 가운데 인디아 수요 부진이 표면화되고 있다.

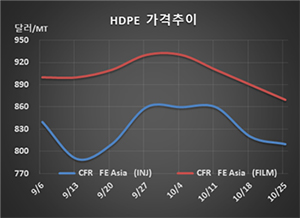

HDPE 시세는 10월23일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 810달러로 10달러, CFR SE Asia도 830달러로 10달러 하락했고 CFR S Asia는 830달러로 30달러 폭락했다. 블로우몰딩(Blow-Molding)도 FEA는 860달러로 20달러, SEA는 880달러로 10달러 떨어졌으나 SA는 870달러로 30달러 폭락했다. 필름(Film) 그레이드는 FEA가 870달러로 20달러, SA는 880달러로 20달러 하락했으나 SEA는 890달러로 변동이 없었다.

얀(Yarn) 그레이드는 FEA가 850달러, SEA는 870달러를 유지했다.

중국 경제의 4분기 성장률이 6%를 밑돌 정도로 침체를 가속화하면서 수요가 줄어들고 있기 때문으로, 당분간 수요 회복이 어려울 것으로 예상되고 있다.

특히, 중국은 2020년 수요가 줄어들 가능성이 제기되고 있는 가운데 이란, UAE(아랍에미리트)에 이어 사우디산이 다시 유입됨으로써 공급과잉이 확대되고 있다.

Jiutai Energy도 내몽고의 Ordos 소재 HDPE/LLDPE(Linear Low-Denity PE) 25만톤, PP(Polypropylene) 35만톤 플랜트의 정기보수를 마치고 재가동했다. 일주일이라는 짧은 기간에 보수를 실시했다.

다만, 중국 내수가격은 필름 그레이드가 ex-works 톤당 8100위안으로 100위안 상승했다.

인디아는 모디 수상이 재집권하면서 경제가 회복세를 나타냈으나 미국-중국 무역마찰의 혜택을 보이 못하고 침체국면으로 빠져들어 PE 시장에도 악영향을 미치고 있다.