FOB Korea 1100달러 초반으로 폭락 … 미국 한파로 일시적 폭등세

SM(Styrene Monomer)이 2년4개월만에 최고치를 갱신했으나 곧바로 폭락했다.

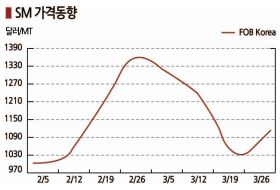

아시아 SM 현물가격은 2월 말 일시적으로 톤당 1340달러대로 폭등했다.

국제유가가 브렌트유(Brent) 기준 배럴당 70달러 수준으로 폭등하고 나프타(Naphtha) 현물가격이 C&F Japan 톤당 600달러대 초중반으로 상승한 가운데 미국 걸프 연안 플랜트들이 북극발 한파 피해로 가동률을 낮추거나 일시적으로 가동을 중단하면서 수급이 타이트해졌기 때문이다.

하지만, 3월 들어 중국이 공급을 확대함으로써 1000달러대 초반으로 급락했고 북극발 한파 리스크까지 해소되고 있어 머지않아 1000달러가 붕괴될 것으로 판단된다.

SM 현물가격은 3월19일 FOB Korea 톤당 1042달러로 35달러 폭락했고 CFR SE Asia도 1092달러로 180달러 대폭락했다. CFR India 역시 1132달러로 170달러 대폭락했다. 중국 거래가격도 ex-tank 톤당 8110위안으로 475위안 폭락했다.

SM 현물가격은 3월19일 FOB Korea 톤당 1042달러로 35달러 폭락했고 CFR SE Asia도 1092달러로 180달러 대폭락했다. CFR India 역시 1132달러로 170달러 대폭락했다. 중국 거래가격도 ex-tank 톤당 8110위안으로 475위안 폭락했다.

다만, 3월26일에는 FOB Korea 1116달러, SEA 1159달러로 반등했다. SM은 중국 수요기업들이 고공행진에 대한 부담으로 구매 거부를 노골화하면서 수요가 급격히 줄어들고 있다.

특히, EPS(Expandable Polystyrene) 생산기업들의 거부감이 심했던 것으로 알려졌다. EPS는 건축용이 중심이나 3월10일 G-P 그레이드가 FOB NE Asia 1490달러, F-R 그레이드는 1570달러로 폭등해 코스트를 감당할 수 있는 수준이 아닌 것으로 평가된다.

SM은 4월 초 1000달러가 무너질 것이 확실시된다.

중국에서 Shandong Yuhuang Chemical이 SM 20만톤 플랜트를 3월8일 재가동한 후 곧바로 가동률을 100%로 끌어올렸고 3월 중순에는 신규 플랜트가 상업가동에 들어갔기 때문이다.

중국 동부지역의 재고량도 17만9000톤으로 18만톤에 육박했다.

중국에서는 2020년 Zhejiang Petrochemical이 120만톤, Hengli Petrochemical이 72만톤, LyondellBasell Bora Petrochemical이 35만톤을 잇따라 완공함에 따라 공급과잉이 급격히 확대됐고 2020년 5월 말부터 장기간에 걸쳐 600달러대에 머물렀다.

하지만, 10월 중국 국경절 연휴가 종료되며 수요가 급증했고 3월부터 장기간 가동중단 상태였던 롯데케미칼 대산 NCC(Naphtha Cracking Center) 재가동 지연에 LG화학 여수 NCC 가동중단까지 겹치며 공급이 줄어들어 11월에는 1100달러로 반등했다.

이후 연말에 800달러에 근접한 수준으로 다시 하락했으나 2021년 초부터 완만한 상승세를 나타냈고 2월 초에 1000달러 돌파에 이어 2월 말에는 1340달러대로 폭등했다.

유럽, 중동에서 설비 트러블이 발생했고 미국 플랜트들이 한파 피해로 가동을 중단함으로써 아시아 지역에 역외물량 유입이 제한된 영향을 받은 것으로 판단된다.

중국에서 유도제품 PS(Polystyrene)와 ABS(Acrylonitrile Butadiene Styrene) 플랜트들이 가동률을 높은 수준으로 유지하며 수요가 꾸준히 증가한 것도 폭등요인으로 작용했다.

핵심원료인 벤젠(Benzene) 역시 아시아 현물가격이 상승했다.

벤젠은 국제유가와 나프타 가격 급락으로 2020년 4월 초 200달러 중반에 머물렀으나 6월 이후 400달러대를 회복했고 11월 이후 국제유가 강세를 타고 상승해 2021년 2월 초 700달러를 돌파한데 이어 2월 말에는 900달러에 육박하는 수준으로 올라 3년만에 최고치를 갱신했다.

중국에서 48만톤 플랜트 정기보수 기간이 연장됐고 2020년 말 완공한 신규 플랜트들이 정상 가동하지 못했으며 미국 플랜트들이 한파로 가동률을 낮춰 역외물량 유입이 제한된 것이 영향을 미쳤다. (박한솔 선임연구원)