화학 4사, 매출 일제히 감소 … 2021년 경기회복도 불투명

타이 화학기업들은 코로나19(신종 코로나바이러스 감염증) 사태로 수익성이 대폭 악화된 것으로 나타났다.

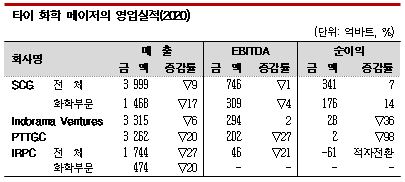

타이 화학 메이저 4사는 2020년 일제히 매출이 줄어들었고 EBITDA(이자‧세금‧상각전 이익) 역시 인도라마(Indorama) 외에는 모두 감소했다. 순이익은 SCG(Siam Cement Group)만 증가하고 나머지는 감소하거나 적자로 전환됐다.

특히, 상반기에 수익성이 크게 악화됐다. 하반기에 사회‧경제활동이 재개되고 자동차 생산 회복으로 화학제품 시황이 상승하며 일부 개선됐으나 상반기의 부진을 만회하지 못했다.

그러나 2021년에는 코로나19 백신 접종이 시작되면서 경제 정상화가 이루어지고 시장을 둘러싼 환경이 더욱 개선됨으로써 수익성 개선에 속도가 붙을 것으로 기대하고 있다.

하지만, 자동차 생산은 반도체 부족으로 회복 속도가 더디고 코로나19 상황 등 불확실성이 여전해 예단하기 어려운 것으로 판단된다.

타이 석유공사 PTT 그룹의 PTT Global Chemical(PTTGC)과 IRPC는 업스트림인 석유 사업에서 2020년 1분기에 국제유가가 폭락하며 재고평가손실이 확대됐을 뿐만 아니라 석유제품 수요가 급감함으로써 순이익이 적자로 전환했다.

3분기에 PE(Polyethylene) 등 석유화학제품 스프레드가 확대됐으나 상반기 적자 폭이 커 2020년 매출이 3262억바트로 전년대비 20%, EBITDA가 202억바트로 27% 급감하고 순이익은 2억바트로 98% 격감했다.

IRPC도 매출이 1744억바트로 27%, EBITDA는 46억바트로 21% 급감했고 순이익은 마이너스 61억바트로 적자 전환했다. 석유화학 사업 매출은 474억바트로 20% 급감한 것으로 알려졌다.

인도라마는 PET(Polyethylene Terephthalate) 사업에서 포장용 판매 호조를 누린 반면 폴리에스터(Polester) 섬유는 코로나19 사태로 의류 수요가 줄어들면서 타격을 받았다.

미국 EO(Ethylene Oxide) 및 PO(Propylene Oxide) 체인은 허리케인 영향으로 일부 설비가 일시적으로 가동을 중단하며 계획 생산량을 충족시키기 못했다.

이에 따라 매출이 3315억바트로 6% 감소했고 EBITA는 294억바트로 2% 증가했으나 순이익이 28억바트로 36% 급감했다.

이에 따라 매출이 3315억바트로 6% 감소했고 EBITA는 294억바트로 2% 증가했으나 순이익이 28억바트로 36% 급감했다.

SCG는 상반기에 코로나19 사태로 정부가 외출금지령을 내리면서 온라인 쇼핑용 택배 이용량이 증가했을 뿐만 아니라 음식 배달 및 포장 수요가 급증함으로써 포장자재를 중심으로 호조를 누렸다.

하반기에는 범용수지 사업의 수익성이 개선되며 2020년 전체 매출이 3999억바트로 9%, EBITDA가 746억바트로 1% 감소한 가운데 순이익은 341억바트로 7% 증가했다.

화학 사업은 매출이 1468억바트로 17%, EBITDA가 309억바트로 4% 감소했으나 순이익은 176억바트로 14% 증가했다.

2021년에는 코로나19 백신 접종 등을 계기로 2020년보다 수익성이 개선될 것으로 기대하고 있으나 자동차산업 회복세 둔화 등 불안정한 요소가 여전한 것으로 판단된다.

타이는 코로나19 확산으로 자동차기업들이 공장 가동을 일시 중단한 영향으로 2020년 자동차 생산대수가 급감했다. 9월 이후 회복되기 시작해 11-12월에는 연속 증가했으나 예전만큼 가파르게 늘어나지 않았고 2021년 1월 생산대수는 14만8118대로 전년동월대비 5.2% 감소하는 등 성장세 둔화가 뚜렷한 편이다.

앞으로는 백신 접종이 경제를 좌우할 것으로 예상된다.

타이는 2월24일 중국 시노백 바이오테크(Sinovac Biotech)의 코로나19 백신 20만회분을 도입했고 의료종사자 등을 대상으로 접종을 시작했으나 전체 국민 집단면역 형성을 위한 물량을 확보할 수 있을지는 미지수이다.

다른 국가들도 코로나19 백신 접종이 늦어지고 있어 타이 경제의 핵심인 관광‧수출 타격이 불가피한 것으로 우려되고 있다.

타이 화학기업들은 아직 시장을 둘러싼 불확실성이 많다는 판단 아래 투자를 신중히 진행하고 있다. 현재는 신규 설비투자 대신 기존사업 강화와 포스트 코로나 시대에 맞춘 신규사업 창출에 박차를 가하고 있다.

IRPC는 코로나19 사태를 계기로 수요가 증가할 것으로 기대되는 의료‧위생소재 분야를 확대하기 위해 부직포 사업화를 준비하고 있다.

PTTGC는 ECC(Ethane Cracking Center) 원료를 다양화하기 위해 개조작업을 추진하고 있고 현재 진행하고 있는 유도제품 프로젝트 수행에 주력하고 있다.

SCG는 아시아 지역을 중심으로 급성장하고 있는 포장 분야를 주목하고 있다. (K)