LLDPE(Linear Low-Density Polyethylene)는 등락이 크게 엇갈렸다.

아시아 LLDPE 시장은 동북아시아는 DL케미칼이 신규 플랜트를 풀가동했음에도 불구하고 보합세를 나타냈으나 동남아시아는 급락했다.

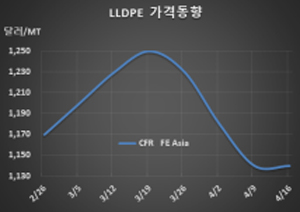

LLDPE 시세는 4월14일 CFR FE Asia 톤당 1140달러로 변동이 없었으나 CFR SE Asia는 1250달러로 30달러 급락했다. CFR S Asia는 1280달러를 유지했다.

C6 메탈로센(Metallocene) LLDPE도 FEA는 1400달러로 보합세를 형성했으나 SEA는 1430달러로 40달러 급락했고 SA는 1500달러로 변동이 없었다.

동남아시아는 이슬람권의 라마단(Ramadan) 축제 관계로 구매수요가 줄어들어 급락이 불가피한 것으로 파악된다.

그러나 무역상들은 mLLDPE 생산이 저조해 헥센(Hexene), 옥텐(Octene) 등 코모노머 수급이 타이트하다며 상승세 전환 가능성을 예고했다.

인디아의 GAIL이 5월15일부터 파타(Pata) 소재 HDPE/LLDPE 스윙 40만톤 플랜트를 정기보수할 예정이고 Haldia Petrochemicals과 Reliane Industries도 스팀 크래커와 LDPE 정기보수를 준비하고 있다는 점을 내세우고 있다.

하지만, 인디아는 코로나19(신종 코로나바이러스 감염증) 확진자가 매일 10만명을 넘어서는 등 화학제품 수요 감소로 이어질 가능성이 높아 무역상들이 폭락세를 막기 위해 선수를 친 것으로 판단된다.

특히, DL케미칼(대림산업)이 3월 말 가동한 여수 소재 mLLDPE 플랜트를 풀가동으로 전환해 동북아시아도 공급이 증가하고 있다. DL케미칼은 2020년 하반기부터 증설에 들어가 mLLDPE 생산능력을 55만톤으로 25만톤 정도 확대했다. HDPE(High-Density PE) 25만톤은 증설하지 않았다.

LG화학 역시 2021년 중반에 신규 건설하고 있는 PE 80만톤 플랜트를 가동할 예정이다. LLDPE 30만톤 2기에 HDPE 20만톤으로 파악된다.

롯데케미칼도 2021년 말 여수 소재 PE 85만톤 플랜트를 신규 가동할 계획이다. LDPE(Low-Density PE) 30만톤 및 HDPE(High-Density PE) 55만톤 플랜트를 건설하고 있다. (박한솔 선임연구원)