계면활성제 시장 성장에 제동이 걸리고 있다.

일본은 2018년 계면활성제 생산량이 120만9613톤으로 수요가 가장 많았던 1992년 수준에 육박했으나 2019년에는 전년대비 9% 감소했다.

미국과 중국의 무역마찰에 따른 산업용 수요 부진, 외국인 관광객 감소에 따른 화장품 및 향료제품용 수요증가율 둔화, 소비세 인상이 영향을 미친 것으로 판단된다.

2020년에는 코로나19(신종 코로나바이러스 감염증) 사태의 영향으로 산업용 수요가 더욱 침체됨으로써 1-10월 기준 생산량이 85만4282톤으로 7% 줄었다.

다만, 2020년 가을부터 서서히 증가세로 전환돼 2021년에는 다시 성장성을 회복할 것으로 예상되고 있다.

산업용, 코로나19로 수요침체 심화

계면활성제는 유화, 분산, 가용성, 기포 물성을 활용해 세탁세제, 주방세제를 중심으로 샴푸, 린스, 바디워시, 비누, 염모제, 크림, 화장품 뿐만 아니라 의약품, 식품 등 생활과 밀접한 분야에 다양하게 투입되고 있다.

산업용은 섬유, 염색, 종이‧펄프, 플래스틱, 합성고무, 타이어, 페인트, 잉크, 콘크리트 등에 활용되고 있다.

일본은 1992년 생산량이 124만톤, 판매량이 96만9000톤으로 최고치를 기록한 이후 감소세로 전환됐으며 2009년에는 리먼 브라더스 사태 의 영향을 받아 생산량이 88만7654톤, 판매량이 72만5945톤으로 크게 감소한 것으로 나타났다.

의 영향을 받아 생산량이 88만7654톤, 판매량이 72만5945톤으로 크게 감소한 것으로 나타났다.

이후 2010년부터 회복세를 나타내 줄곧 호조를 유지함으로써 2018년에는 생산량 120만톤, 판매량 94만톤으로 1992년 수준에 육박했으나 2019년에는 경기침체 및 관광객 감소 등의 영향으로 생산량과 판매량 모두 줄어들었다.

2020년에는 코로나19 감염이 확산됨에 따라 산업용 수요 침체가 두드러졌다.

생산량은 1-10월 기준 85만4282톤으로 7%, 판매량은 65만6122톤으로 8%, 판매액은 1980억100만엔으로 6% 감소했다. 산업용 계면활성제는 생산량이 69만622톤으로 7%, 출하량이 67만73톤으로 8% 줄었다.

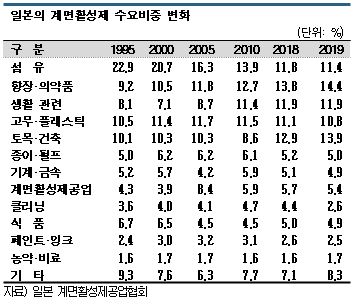

향장‧의약품용, 수요 증가세 지속

향장‧의약품용은 계면활성제 수요가 전반적으로 감소하는 상황에서도 20년 이상 증가세를 계속하고 있다.

2019년에는 전체 계면활성제 수요에서 향장‧의약품용이 차지하는 비중이 14.4%로 전년대비 0.6%포인트 상승했다.

샴푸, 트리트먼트 등 헤어케어용 수요가 꾸준한 가운데 위생의식 향상으로 핸드워시 수요가 크게 증가했기 때문이다. 2020년에도 코로나19 영향으로 수요가 더욱 확대된 것으로 추정되고 있다.

세탁세제, 주방세제 등 생활과 관련된 용도는 최근 몇년 동안 수요비중이 12% 수준을 유지하고 있다.

세탁세제는 최근 분말에서 액체 타입으로 전환하는 움직임이 가속화되면서 액체 타입의 비중이 80% 수준에 이르러 액체세제에 적합한 비이온계 계면활성제 수요가 증가하고 있다.

생활관련 용도는 생활필수품으로 경기에 좌우되지 않아 앞으로도 수급이 안정세를 유지할 것으로 예상되고 있다.

섬유용 수요비중은 11.4%로 0.4%포인트 하락했다.

2000년 이전에는 20% 이상으로 가장 높은 비중을 차지했으나 섬유 생산설비의 해외이전으로 수요가 침체되기 시작했고 해외이전이 일단락된 2014년 이후에는 수요 감소세가 더뎌졌으나 여전히 회복 조짐이 나타나지 않고 있다.

섬유용 계면활성제는 방사‧방적유제, 오일링, 소핑, 염색유제, 유연제, 대전방지제 등에 사용되고 있다.

콘크리트 혼화제를 포함한 토목‧건축용은 최근 도심을 중심으로 호텔 및 아파트 착공건수가 계속 증가함에 따라 호조를 나타내고 있다.

플래스틱‧고무용은 수요비중이 11% 수준을 유지했으나 2020년 코로나19의 영향으로 소폭 하락했고, 페인트‧잉크용은 정보매체 디지털화 등에 따라 수요가 감소하고 있다.

수입 증가에 수출은 감소세

일본 계면활성제 시장은 수입이 계속 증가하는 반면 수출은 감소하고 있다.

2019년에는 수출량이 8만7737톤으로 7%, 수출액이 422억3400만엔으로 6% 줄어들어 수출단가가 kg당 481엔으로 2엔 상승했다.

2019년에는 수출량이 8만7737톤으로 7%, 수출액이 422억3400만엔으로 6% 줄어들어 수출단가가 kg당 481엔으로 2엔 상승했다.

수출비중은 비이온계 68%, 음이온계 29%, 양이온계 2%, 기타 2%를 나타냈다.

수출지역 비중은 아시아가 76%로 절대적이고 북미 14%, 유럽 8%, 기타 2%로 중국, 한국, 미국, 타이, 타이완 순으로 수출량이 많았다.

수입량은 9만1491톤으로 20%, 수입액은 186억5000만엔으로 11% 증가했다.

특히, 음이온계는 수입량이 27%, 수입액이 18% 급증했으며 양이온계도 수입량이 27%, 수입액이 13% 늘었다. 수입단가는 저렴한 음이온계가 증가함으로써 204엔으로 18엔 하락했다.

수입비중은 음이온계 51%, 비이온계 25%, 기타 19%, 양이온계 5%로 나타났다.

수입지역 비중은 아시아가 79%에 달했고 유럽 15%, 북미 6%로 뒤를 이었으며 중국 39%, 한국 21%, 독일 11%, 미국 6%, 싱가폴 6%, 베트남 5%로 중국과 한국이 60%에 달했다.