PP(Polypropylene)는 전반적으로 소폭 상승했다.

아시아 PP 시장은 무역상들이 공급을 조절함으로써 상승세 유발에 성공했으나 공급과잉 확대를 유발할 가능성이 제기되고 있다.

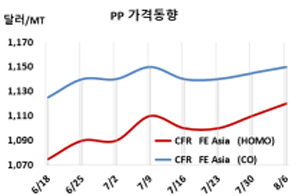

PP 시세는 8월6일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1120달러로 10달러 상승했고 CFR SE Asia도 1215달러로 10달러 올랐다. IPP Film은 FEA가 1135달러, SEA는 1230달러, BOPP는 FEA가 1140달러, SEA는 1240달러로 각각 10달러 상승했다. 블록 코폴리머(Block Copolymer)는 FEA가 1150달러, SEA는 1240달러로 각각 5달러 올랐다.

인디아, 말레이, 베트남, 인도네시아에 이어 중국까지 코로나19(신종 코로나바이러스 감염증) 사태가 재연됨으로써 수요 감소로 이어지고 있으나 무역상들이 공급을 조절함으로써 소폭 상승으로 이어졌다.

다만, 인디아는 코로나19 확진자 수가 줄어들고 있는 가운데 모디 정부가 산업 생산을 독려함으로써 수요가 증가하고 있는 것으로 파악된다. 하지만, 인디아도 다운스트림 가동률이 하락해 본격적인 수요 증가로 이어질지는 의문시되고 있다.

릴라이언스(Reliance Industries)와 Haldia Petrochemical이 정기보수에 들어가 8월 생산 차질이 5만5000톤에 달하나 현물 시장이 큰 영향을 받지 않은 것으로 파악된다.

중국은 내수가격이 라피아 그레이드 기준 ex-works 톤당 8375위안으로 125위안 하락했다. 중국은 메이저의 PE(Polyethylene) 및 PP 재고량이 73만5000톤 수준을 유지했으나 코로나19 사태가 확산되면서 내수가격 하락으로 이어졌다.

Oriental Energy가 닝보(Ningbo) 소재 PP 120만톤 플랜트를 8월 한달 동안 일정으로 정기보수에 들어갔으나 하락세를 막지 못했다.

베트남에서는 효성비나케미칼이 신규 PP 30만톤 플랜트를 8월16일 신규 가동할 예정이다. PDH(Propane Dehydrogenation) 60만톤 플랜트는 8월25일 가동한다. (박한솔 선임연구원)