PVC(Polyvinyl Chloride)는 초강세 행진을 재연했다.

2021년 2월 미국 남부 연안에 한파가 몰아쳐 폭등을 거듭한 후 일시적으로 하락했으나 8월 말 허리케인 아이다(Ida)가 걸프 연안을 강타하면서 또다시 폭등세로 돌아섰다.

미국 생산능력의 40%가 가동을 중단하면서 인디아가 미국산 수입에 차질을 빚을 수밖에 없기 때문이나 허리케인 피해가 예상보다 미미해 폭등행진을 장기화하기는 어려울 것으로 판단된다.

미국의 PVC 메이저인 웨스트레이크(Westlake Chemical), 포모사(Formosa Plastics)가 불가항력을 선언했고 텍사스의 PVC 플랜트도 일부가 가동을 중단하는 등 미국 전체 생산능력의 58%가 가동중단한 것으로 나타났으나 9월 중순 대부분 재가동한 것으로 알려지고 있다.

무역상들은 미국의 공급 차질에 따라 10월에는 현물가격이 톤당 200달러 이상 폭등할 것이라며 구매를 서두를 것을 종용하면서 현물가격 폭등 유발에 총력을 기울이고 있는 것으로 알려졌다,

여기에 중국의 석탄 공급부족으로 전력대란까지 불거지면서 중국산이 사상 유래가 없는 폭등행진을 계속하고 있다.

그러나 중국과 동남아시아 수요가 줄어들고 있고 인디아가 동북아시아 메이저의 횡포에 반발하고 있어 결과가 주목된다.

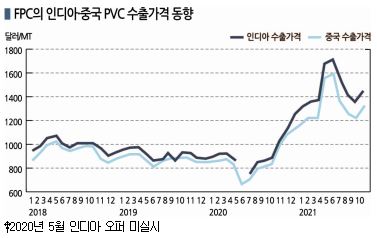

인디아 수입가격 1800달러로 대폭등

아시아 PVC 시장은 중국의 전력난이 플랜트 가동률 감축으로 이어지면서 공급부족 우려가 확대돼 수출가격을 중심으로 폭등세를 재연했다.

PVC 현물가격은 9월22일 CFR China가 톤당 1420달러로 10달러 상승에 그쳤으나 CFR SE Asia는 1500달러로 80달러 폭등했고 CFR India는 1800달러로 150달러 대폭등했다.

특히, 10월13일에는 CFR China가 1700달러로 200달러 대폭등했다. 그러나 CFR SEA는 1600달러, CFR India는 1850달러에 머물렀다.

석탄 가격 강세로 중국 내수가격이 초강세로 돌아섰기 때문이다.

중국 내수가격은 에틸렌(Ethylene) 베이스가 톤당 1만4700위안으로 2000위안, 카바이드(Carbide) 베이스는 1만4000위안으로 1800위안 폭등했다.

중국 정부가 전력 공급부족이 심화되자 많은 에너지를 소비하는 화학 플랜트를 대상으로 가동을 중단하거나 감축하라고 명령해 카바이드 베이스가 몰려 있는 신장성(Xinjiang), 닝샤후이족자치구(Ningxia), 산시성(Shaanxi)이 가동률을 대폭 낮추었기 때문이다.

중국은 전력난으로 전체 PVC 플랜트의 50%가 가동률을 낮춤으로써 PVC 생산량이 25-30% 줄어들 것으로 예상되고 있다. 카바이드 베이스는 원료 부족까지 직면하고 있다.

인디아는 CFR India가 1800달러로 폭등해 3월14일 1670달러를 웃돌았다. 중국 내수가격 초강세에 컨테이너 부족에 따른 해상운송요금 폭등이 영향을 미쳤다. 인디아는 10월부터 농업·건설 부문의 PVC 파이프 수요가 회복되면 PVC 수급이 더욱 타이트해질 것으로 우려되고 있다.

다만, 코스트를 최종소비자에게 전가하기 어려워 구매를 기피하는 현상이 나타나고 있어 변수가 되고 있다.

아시아 PVC 시세는 2020년 코로나19(신종 코로나바이러스 감염증)의 영향으로 수요가 줄어듦에 따라 5월까지 저조했으나 2021년 들어 3월 미국 남부지역에 대한파가 몰아치면서 폭등으로 돌변했고 6월부터 다시 수급이 완화되는 양상을 나타냈으나 미국 플랜트가 7월 번개를 맞아 가동을 중단하면서 다시 반등했고 8월 말 허리케인까지 몰아쳐 사상 최고치 행진을 장기화하고 있다. 미국도 주택 관련 수요가 양호한 가운데 인프라 투자 확대에 따라 도로, 철도, 통신 관련 수요가 증가하고 있다.

인디아 역시 봉쇄령 해제 이후 수요가 살아나고 재고가 줄어들고 있는 가운데 몬순(Monsoons) 시즌까지 끝나면서 수입을 확대하고 있다.

메이저, 인디아 수출가격 인상에 혈안

동북아시아 PVC 메이저들은 인디아의 약점을 빌미로 인디아 수출가격을 무리하게 대폭 인상해 인디아의 반발을 부르고 있다.

2021년 7월에는 인디아의 수입관세 10%를 포함 1330-1340달러를 받았으나 8월에는 일제히 1330-1460달러로 올린 것으로 나타났다. 미국산 9월물 유입이 제한됨에 따라 중국 내수가격이 상승한 영향이 크게 작용했다.

특히, 인디아는 코로나19 팬데믹(Pandemic: 세계적 대유행)이 잠잠해짐에 따라 록다운을 해제하고 산업생산을 독려하면서 파이프용을 중심으로 PVC 수요가 증가하고 있으며 미국산 의존도가 높은 편이다.

타이완의 포모사플래스틱은 8월 인디아 수출가격을 1330달러로 60달러, 중국 수출가격은 1210달러로 30달러 인상했다. 반면, 일본 메이저 들은 볼륨 디스카운트를 적용해 인디아 수출가격을 7월 1450-1500달러에서 8월 1450-1460달러로 40-50달러, 중국 수출가격은 1210-1220달러로 30달러 인하했다.

들은 볼륨 디스카운트를 적용해 인디아 수출가격을 7월 1450-1500달러에서 8월 1450-1460달러로 40-50달러, 중국 수출가격은 1210-1220달러로 30달러 인하했다.

미국산이 FOB 톤당 1500달러대로 하락한 것을 반영했으나 유럽산이 고공행진을 계속하고 있는 점을 고려한 것으로 알려졌다.

동북아시아 메이저들은 9월 인디아 수출가격도 톤당 1400달러로 100달러 정도 인상했다.

중국에서 전력 공급이 제한되면서 카바이드 공법 플랜트의 가동률이 떨어져 9000위안 수준으로 상승했고, 미국은 8월29일 허리케인 아이다가 걸프 안을 강타하면서 가동중단이 잇따랐기 때문이다.

포모사플래스틱은 10월 아시아‧태평양 공급가격도 대폭 인상해 현물가격 폭등을 유도한 것으로 나타났다.

인디아 수출가격은 수요 급증을 반영해 CIF(운임‧보험료 포함) 톤당 1610달러로 9월에 비해 200달러 올렸고, 중국 수출가격은 CIF 1390달러로 120달러 인상했다.

일본 메이저들도 10월 인디아 수출가격을 1850달러(관세율 0) 이상으로 인상했다. 포모사 수출가격이 관세율 11%를 포함하면 200달러 이상 추가되는 점을 반영한 것이다.

일본은 2021년 1-6월 PVC 수출량이 28만8727톤을 전년동기대비 12.8% 감소했으나 인디아 수출은 15만8145톤으로 3.1% 증가했다. 반면, 중국 수출은 4만3476톤으로 34.4%, 베트남은 3만6110톤으로 46.5% 급감했다.

타이완은 인디아 수출이 17만9230톤으로 62.8%, 한국은 인디아 수출이 11만7655톤으로 31.6% 급증했다.

인디아, 아시아 폭등전략에 대응 수입 규제

인디아 정부는 2021년 7월 일본산 서스펜션 그레이드 PVC를 대상으로 긴급수입제한(세이프가드) 조치를 발동했다. 일본 메이저들이 인디아 수출가격을 자나치게 폭등시킨데 대응한 것으로 해석된다.

인디아는 PVC 수요가 350만톤 수준으로, 인프라 투자가 확대되면서 파이프, 전선피복재용 수요가 급증하는 등 총수요가 연평균 5% 이상 증가하고 있다. 2020년에는 PVC 수입량이 160만톤으로 일본산이 25%를 차지한 것으로 나타났다.

그러나 인디아는 미국산 PVC의 수입의존도가 상당해 아시아 메이저들의 가격인상 요구를 받아들이지 않을 수 없는 입장이다.

미국 멕시코만 연안에 허리케인 아이다가 몰아치면서 루이지애나 및 텍사스 소재 PVC 플랜트의 40%가 가동을 중단하면서 미국의 PVC 수급이 급격히 타이트해졌고 아시아 수출 감소로 이어질 것이 확실시되고 있기 때문이다.

컨테이너 부족에 따른 해상운임 폭등도 문제로, 동북아시아에서 미국 동부지역까지의 컨테이너 운송요금이 FEU당 2만-2만5000달러에 달해 수출 마진을 확보하기 어려운 것으로 분석된다.

동북아시아에서 인디아까지의 해상운임도 FEU당 최대 6000-8000달러로 치솟았으며 9월 운송계약은 거의 마무리된 것으로 파악되고 있다. 해상운임 폭등에 따라 CFR India는 CFR China에 비해 200달러 이상 높은 수준을 형성하고 있다.

인디아는 8월 PVC 수입량이 10만톤에 불과했던 것으로 파악된다.

인디아는 2021년 10월1일부터 식수 공급용 PVC 파이프에 대해서도 BIS(Bureau of Indian Standard) 규제 적용을 확정해 타격이 우려되고 있다.

식수용 PVC 파이프에 한정된 규제이나 아시아 메이저들이 인디아 수출가격을 대폭 인상하고 있는 점에 대응한 것으로 해석되고 있다. PVC 파이프 규제를 통해 PVC 수입가격을 통제하려는 의도가 내포된 것으로 풀이된다.

미국, 자체 수요 호조로 아시아 수출 흥미 잃어

PVC는 아시아와 미국 가격이 모두 강세를 계속할 것으로 예상된다.

PVC는 미국이 국내수요 급증으로 아시아 수출을 줄이고 있고 인디아‧동남아를 중심으로 아시아 수요도 꾸준히 증가하고 있어 미국‧아시아 모두 수급타이트가 심화되고 있다.

다만, 아시아 PVC 가격에 대한 미국의 영향력이 점차 약화되고 있으며 중장기적으로는 미국이 아시아 수출을 중단할 가능성이 제기되고 있다.

글로벌 PVC 메이저 신텍(Shintech)의 모회사인 일본 신에츠케미칼(Shin-Etsu Chemical)은 최근 북미지역에서 PVC 수요가 급증함으로써 아시아 수출을 확대할 이유가 사라졌다고 판단하고 있다.

미국은 PVC 생산량 750만-800만톤 가운데 200만-250만톤을 수출하고 있으며, 아시아 수출은 월 20만-25만톤으로 전체의 10% 정도에 불과하나 아시아 PVC 가격에 큰 영향을 미치고 있다.

하지만, 최근에는 미국이 아시아 수출을 줄이면서 관계성이 약화되고 있다.

미국은 2021년 1-6월 PVC 수출량이 108만톤으로 전년동기대비 30% 이상 급감했고 대부분 아시아 수출을 줄인 영향으로 파악되고 있다.

신에츠케미칼은 2021년 들어 9번이나 미국에서 공급가격을 인상했으며 인상 폭이 톤당 620달러에 달했으나 일본에서는 2번 인상하는 동안 20-24엔 인상에 그쳐 미국 공급이 수익성 보전에 도움이 된다고 판단고 있다.

중남미 수출가격 상승도 아시아 수출을 줄이는 요인으로 작용하고 있다.

미국은 중남미에 FOB 톤당 1700달러에 수출하고 있어 운임‧보험료를 포함한 CIF 1300-1400달러 수준인 아시아 가격과 300달러 수준의 격차가 벌어지고 있다.

컨테이너 부족, 물류비 급등도 아시아 수출을 가로막는 요인으로 작용해 미국의 아시아 수출이 아예 소멸할 가능성도 제기되고 있다.

미국은 코로나19 팬데믹 사태에 따라 도심부의 인구가 교외로 빠져나가면서 주택 수요가 급증하고 있다.

주택 가격이 급등하면 착공건수 증가세가 잠시 정체될 수 있으나 주택 수요 자체에 큰 변화가 없고 PVC 수요도 꾸준한 증가할 것으로 판단되고 있다.

여기에 도로, 교량, 전력망, 수도망 등 인프라 투자를 확대하는 법안이 가결된 것도 PVC 수요 증가를 뒷받침하고 있다. (박한솔 선임연구원)