LLDPE(Linear Low-Density Polyethylene)는 중국의 반발이 계속되고 있다.

아시아 LLDPE 시장은 중국 수요기업들이 이유 없는 폭등에 반발하면서 구매를 거부하건 줄여 급락과 폭락을 반복하고 있다.

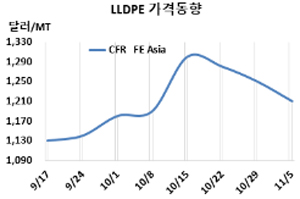

LLDPE 시세는 11월3일 CFR FE Asia가 톤당 1210달러로 40달러 폭락했으나 CFR SE Asia는 1320달러, CFR S Asia는 1370달러로 보합세를 형성했다.

C6 메탈로센(Metallocene) LLDPE는 FEA가 1390달러, SEA는 1410달러, SA는 1580달러로 변동이 없었다.

중국 수요기업들이 10월 중순 이유가 불분명한 대폭등에 반발해 구매를 거부하거나 늦추고 있기 때문으로, 에틸렌(Ethylene)의 하락세를 유발함으로써 동반 약세가 예고되고 있다.

중국 정부가 전력난을 해소하기 위해 에너지 다소비 공장을 대상으로 전력 공급을 제한함으로써 필름을 중심으로 다운스트림 가동률이 떨어진 것도 수요 감소를 부채질하고 있다.

중국 내수가격은 ex-works 톤당 8900위안으로 600위안 폭락했다.

동남아시아는 코로나 팬데믹(Pandemic: 세계적 대유행)에서 서서히 벗어나면서 수요가 살아나는 가운데 동북아 메이저들이 초강세를 유지하기 위해 공급을 제한함으로써 폭락으로 이어지지 않았고, 인디아도 11월 디왈리(Diwali) 축제를 앞두고 수요가 살아나면서 1300달러대 후반을 유지했다.

메탈로센 그레이드는 미국산이 유입되면서 폭락할 가능성이 제기됐으나 허리케인 타격으로 미국산 유입이 늦어져 강세를 계속하고 있다. <박한솔 선임연구원>