석유화학 시세가 폭등과 폭락을 반복함으로써 시장의 안정성이 크게 떨어지고 있다.

최근 세계 각국이 경제활동을 재개하며 글로벌 에너지 코스트가 상승한 가운데 중국의 전력난, 물류 혼란, 반도체 공급 부족이 겹치면서 석유화학제품 가격이 예상을 훨씬 뛰어넘는 속도로 빠르게 상승하고 있다.

그러나 서플라이체인 말단에 가까울수록 상승분을 반영하기 어려워지고 있으며 최종 수요처들의 반발이 확대되면서 폭락으로 이어지고 있다.

석유화학 시장은 원료 수급 불안정과 함께 인위적인 폭등 전략이 겹치면서 중장기적으로 불확실성이 확대되고 있다.

에너지, 경제회복으로 초강세 행진 장기화

세계은행은 2021년 10월21일 발표한 상품시장 전망 보고서를 통해 2021년 에너지 가격이 전년대비 83% 폭등함은 물론 2022년에도 소폭 상승할 것으로 예상했다.

국제유가가 2021년 배럴당 평균 70달러로 70% 폭등하고 2022년에는 74달러에 도달할 것으로 전망했다.

탄소중립 트렌드가 본격화되면서 화석연료에 대한 투자가 줄어들고 있으나 경제활동이 급속도로 재개되면서 에너지 수급이 타이트해진 것이 상승요인으로 작용했다.

2021년 10월에는 WTI(서부텍사스 경질유) 선물가격이 7년만에 배럴당 80달러를 넘어서는 등 초강세를 형성했고 천연가스 가격 지표인 네덜란드 TFT 역시 8배 폭등했다.

LPG(액화석유가스)는 LNG(액화천연가스) 상승의 영향을 받아 함께 올랐으며, 북미지역은 국경의 이동제한을 해제하면서 휘발유(Gasoline) 급등으로 이어지고 있다.

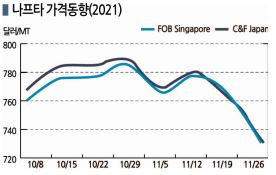

나프타(Naphtha) 역시 아시아 현물가격이 2014년 가을 이후 처음으로 톤당 750달러를 넘어섰고 최근에는 800달러에 육박할 만큼 강세를 나타내고 있다. 국제유가가 브렌트유(Brent) 기준 배럴당 86-87달러에서 82달러 수준으로 급락했음에도 불구하고 나프타는 700달러대에서 등락하고 있다.

일본산 나프타 가격은 4분기 kl당 6만엔을 넘어설 것으로 예상되며 추후 석유화학제품 가격 반영이 본격화될 것으로 판단되고 있다.

나프타 현물가격은 11월26일 국제유가가 브렌트유 기준 배럴당 72.72달러로 10달러 가까이 대폭락했음에도 불구하고 C&F Japan 720달러로, 700달러를 유지했다.

반면, 유럽‧미국은 국제유가 하락을 반영해 CIF NWE는 662달러로 700달러가 무너졌다.

에틸렌(Ethylene)과 프로필렌(Propylene)이 약세로 전환됐으나 올레핀(Olefin)의 마진이 양호해 스팀 크래커들이 풀가동을 계속하고 있기 때문이다. 에틸렌과 나프타의 스프레드는 톤당 381달러로 비 계열화 크래커 기준 손익분기점 350달러를 웃돌았다.

메탄올, 석탄 공급부족으로 500달러도 돌파

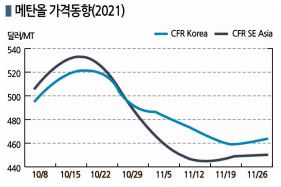

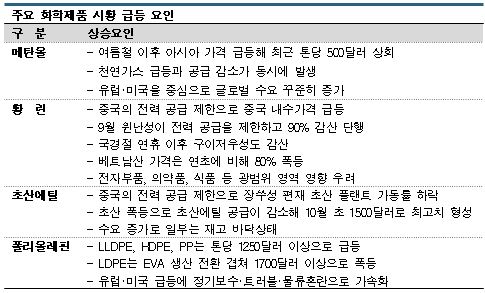

메탄올(Methanol)은 석유화학제품 가운데 상승세가 가장 가팔라 아시아 가격이 9월 톤당 500달러를 넘어섬으로써 2021년 초에 비해 2배 폭등했다.

천연가스 급등 및 감산 뿐만 아니라 유럽과 중동의 설비 트러블, 중국의 오스트레일리아산 석탄 수입규제 및 인도네시아산 석탄 출하 감소에 따라 메탄올용 석탄 가격이 급등한 영향을 받은 것으로 파악된다.

중국 MTO(Methanol to Olefin) 플랜트들이 전력 공급 제한으로 가동률을 낮추었고 미국이 신증설 플랜트를 완공하며 하방압력으로 작용했으나 석탄 가격이 높은 수준을 형성하며 4분기 초까지도 강세가 이어졌다.

중국 정부가 석탄 가격 안정화에 나서면서 11월 들어 하락세로 전환돼 500달러가 무너졌으나 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행) 이후 수요가 회복되고 있어 폭락으로 전환되지는 않을 것으로 판단되고 있다.

메탄올은 중국의 석탄 가격 안정화 조치로 공급이 안정되면서 하락세를 이어가고 있다.

메탄올 현물가격은 11월26일 CFR Korea 465달러, CFR SE Asia 452달러로 상승했고, CFR India는 11월12일 320달러로 29달러, CFR China는 315달러로 45달러 폭락했으나 곧 반등했다.

중국에서 석탄 베이스 메탄올 생산이 증가해 아시아 공급부족이 해소되고 있기 때문이다. 중국 생산이 증가하면서 중국 내수가격은 11월 중순 2695위안으로 180위안 폭락했다.

MTO 플랜트들이 전력 공급 제한에 탄소 배출량 감축 기준 적용으로 정상 가동하지 못하고 있는 것도 영향를 미쳤다.

폴리머, 정기보수‧트러블 겹쳐 폭등했으나…

폴리올레핀(Polyolefin)은 중국이 대규모 신증설을 본격화하며 2021년 아시아 가격이 하락할 것으로 예상됐으나 9월부터 1개월 사이 오히려 200달러 이상 폭등했다.

가을부터 겨울 사이 성수기에 상승하는 것이 일반적이나 경제회복에 미국의 대한파 영향이 겹치면서 유럽‧미국 가격이 상승해 아시아 가격 급등을 부채질한 것으로 파악되고 있다.

아시아 지역의 정기보수, 타이‧중동지역의 설비 트러블, 페트로나스(Petronas Chemical)와 LG화학의 재가동 지연 등도 예상보다 가파른 상승세에 영향을 미친 것으로 나타났다.

PE(Polyethylene)는 중국에서 태양광발전 패널 봉지재용 EVA(Ethylene Vinyl Acetate) 수요가 증가한 영향으로 3000달러 가까이 폭등했다.

PE 생산기업들이 LDPE(Low-Density PE) 가동률을 낮추고 EVA 생산을 확대하며 수요 증가에 대응함에 따라 LDPE 가격이 폭등했고 LLDPE(Linear LDPE)와 HDPE(High-Density PE) 가격도 함께 오른 것으로 파악되고 있다.

무역상들은 원료가격 급등이 수요증가 추세를 꺾어놓을 가능성이 있으나 역외물량이 거의 유입되지 않고 있고 컨테이너 부족도 심각해 2021년 말까지 강세가 계속될 것이라고 주장하고 있다.

그러나 LDPE는 대폭락으로도 부족해 폭락세를 계속하고 있다.

LDPE 현물가격은 11월24일 CFR FE Asia 톤당 1500달러, CFR SE Asia는 1550달러로 폭락했다.

중국의 석탄 가격 안정화 조치에도 불구하고 석탄발전이 정상적으로 가동하지 못해 전력 공급 제한이 계속되고 있는 가운데 9월 중순부터 새로운 탄소 배출 기준을 적용함으로써 산업생산이 심각히 위축돼 PE 수요 감소로 이어지고 있기 때문이다.

아시아 전체적으로 폭등에 대한 반발이 어이지고 있는 가운데 국제유가가 하락세로 접어들었다고 판단해 구매를 늦춤으로써 수요가 줄어들고 있다.

황린, 전력 공급 제한으로 6만위안 돌파도…

중국 정부의 전력 공급 제한에 가장 큰 영향을 받은 화학제품은 초산에틸(Ethyl Acetate)과 황린(Yellow Phosphorus)으로 파악된다.

초산에틸은 중국이 주요 생산지이며 중국 정부가 9월 대대적인 전력 공급 제한에 나선 가운데 석탄 부족까지 겹침으로써 원료 초산(Acetic Acid) 가격이 폭등함에 따라 공급이 격감했고 FOB China 톤당 1500달러로 폭등하며 사상 최대치를 넘어섰다.

당분간 초산 수급이 완화될 가능성이 없고 초산에틸 메이저가 정기보수를 준비하고 있어 상승세가 장기화될 것으로 예상된다.

황린은 2008년의 인 쇼크 사태가 다시 찾아왔다는 평가를 받을 정도로 수급이 급격히 타이트해졌고 폭등으로 이어졌다.

9월 주요 생산지 가운데 하나인 중국 윈난성(Yunnan)이 전력 공급 제한을 이유로 전체 황린 생산의 90%를 감산함에 따라 10월 초 중국 국경절 연휴 직전에는 한때 6만위안을 넘어설 만큼 폭등한 것으로 파악된다.

이후 수요기업이 구매를 미루고 국경절 연휴까지 끝나 4만위안 이하로 폭락했으나 10월20일 주요 생산지인 구이저우성(Quizhou)까지 전력 공급 제한 명령을 받으면서 다시 4만위안대로 올라섰다.

베트남산도 중국가격 폭등의 영향을 받아 2021년 4분기 가격이 5000달러로 1분기에 비해 70% 폭등했고 2022년 1분기 거래가격도 인상을 추진하고 있는 것으로 알려지고 있다.

다운스트림, 수익성 악화에 구매 포기‧연기 “반발”

화학제품 기초원료 가격도 상승행진을 계속하고 있다.

가성소다(Caustic Soda)는 아시아 가격이 8월 톤당 400달러를 형성했으나 중국 정부가 전력 공급 제한에 나선 직후부터 가파르게 상승해 최근 800달러를 넘어선 후 다시 폭락해 500달러에서 움직이고 있다.

LiB(리튬이온전지) 양극재, 반도체, 콘덴서용 수급이 타이트한 것으로 파악된다.

황린 유도제품인 인산, 염화인 등도 황린 급등의 영향을 받아 모두 kg당 1000원 이상 상승한 것으로 알려졌다.

인산, 염화인 등은 난연제, 식품첨가제, LiB 전해액, 농약 등으로 용도가 광범위하며, 특히 반도체 에칭용은 대체가 어려워 원료코스트가 더욱 상승할 가능성이 제기되고 있다.

화학기업들은 기초원료 가격급등에 따라 수익성 악화를 우려하고 있으며 영업이익 감소로 이어질 것으로 전망하고 있다. 일본페인트(Nippon Paint)는 2021년 12월 결산 영업실적을 하향 조정한 것으로 알려졌다.

반도체 공급 부족과 코로나19 영향으로 자동차 생산대수가 예상을 하회하고 국제유가 상승에 전력 공급 부족으로 원료코스트가 급등했지만 거래가격에 모두 반영하지 못해 수익성이 악화되고 있기 때문이다.

플래스틱 가공제품 생산기업들도 폴리올레핀 상승분을 거래가격에 어느 정도 반영할 수 있을지 의문시하고 있으며 수익성 악화를 넘어서 생사를 좌우하는 요인으로 작용할 수 있다고 보고 반발하고 있다.

일본을 중심으로 고부가가치제품을 강화하는 전략을 취하고 있는 화학기업들은 충격이 덜한 편이나 범용 위주로 생산하고 있는 다운스트림들은 중장기적으로는 기초원료 강세가 수익성에 미칠 악영향을 크게 우려하고 있다. (박한솔 선임연구원)