2월 반등 예상 뒤엎고 1월 반등 … 전해 플랜트 가동률 상승 주목

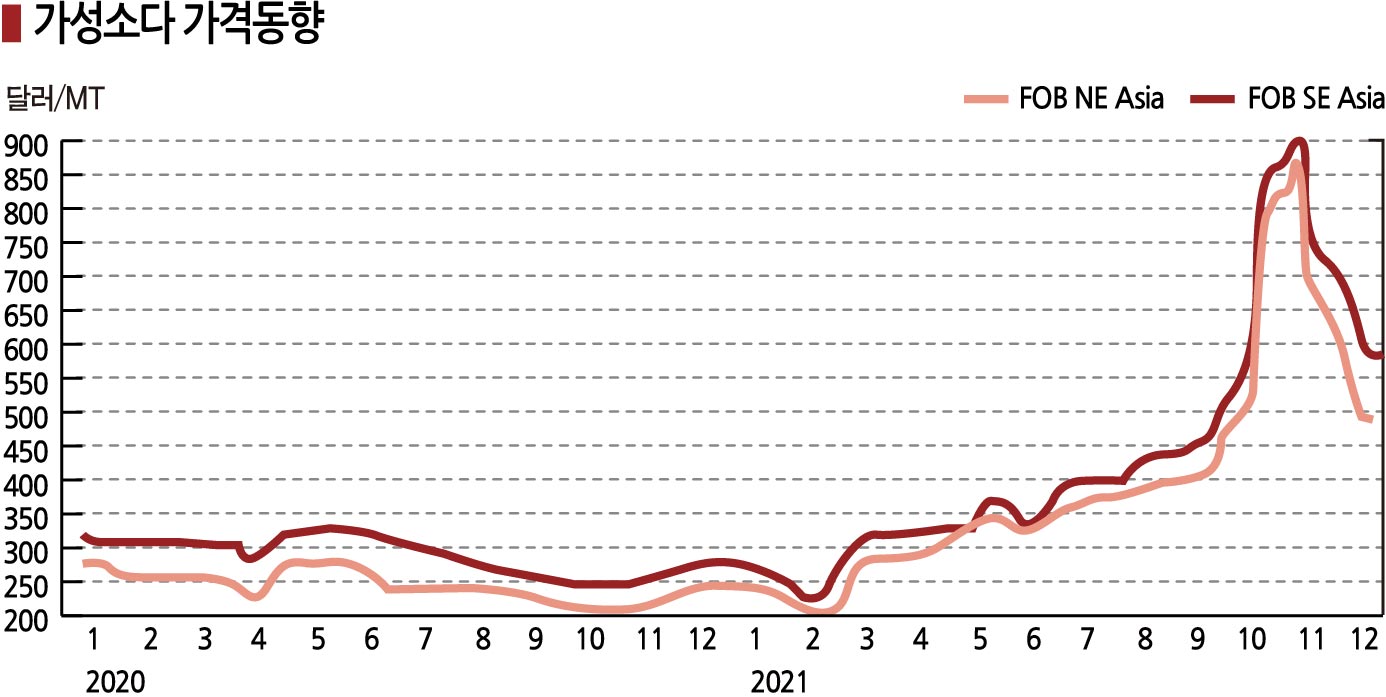

가성소다(Caustic Soda)는 중국의 전력 공급 제한 이전 수준으로 급락했으나 곧바로 반등에 성공했다.

가성소다 시세는 1월11일 FOB NE Asia 톤당 500달러, FOB SE Asia는 600달러로 각각 15달러 상승했다.

중국 내수가격은 1월4일 톤당 850위안으로 70위안 폭락했으나 1월11일 852위안으로 2위안 상승했다.

중국 정부가 전력 공급을 제한하면서 알루미나(Alumina) 정제 공장 가동률이 하락해 가성소다 폭락을 유발했으나 전력 공급을 완화함에 따라 상승세로 전환됐다.

CA(Chlor-Alkali) 가동률도 상승해 생산량이 증가할 것으로 예상됐으나 다운스트림 PVC(Polyvinyl Chloride) 현물가격이 1월 중순 CFR China 톤당 1200달러대 중반으로 폭락함으로써 염소 수요가 회복되지 않아 가성소다 생산 증가로 이어지지 못하고 있다.

아시아 가성소다 시장은 중국의 전력 공급 제한 조치의 영향을 받아 2021년 11월 초 930-940달러로 초강세를 형성했으나 12월 500달러 초반으로 폭락했다.

하지만, 8월 말의 400달러대 초반에 비하면 높은 수준이며 수요가 꾸준히 증가하고 있어 2022년 2월 말에는 추가 반등할 가능성이 제기되고 있다.

가성소다는 2021년 초 200달러 초반에서 시작해 2월 미국의 대한파 피해와 아시아 정기보수, 설비 트러블이 겹치며 4월 290달러, 5월 말 310-320달러, 7월 310-350달러, 8월 말 400달러 초반으로 상승했고 이후 중국이 환경규제를 강화하면서 전력 공급을 제한함으로써 전해 플랜트 가동률이 급락해 9월 중순 600달러를 돌파했고 10월 말에는 800달러, 11월 초에는 930-940달러를 형성했다.

다만, 중국 정부가 국경절 연휴 이후 전력 공급 제한을 완화하면서 전해 플랜트 가동률이 일부 회복돼 하락세로 전환됐다.

전해 플랜트 가동률은 11월 말 73%, 12월 중순 80%로 전력 공급 제한 이전 수준을 되찾았고 가성소다 가격 역시 11월 말 650-700달러, 12월 중순 500달러 초반, 12월 말 400달러대 후반으로 폭락했다.

그러나 2022년 들어 수요가 증가하면서 반등에 성공했다.

대부분 용도에서 수요가 순조롭게 회복되고 있고, 특히 LiB(리튬이온전지) 양극재와 반도체 관련 용도가 급증하고 있다. 여기에 인도네시아가 알루미나와 니켈 신규 프로젝트를 완료하고 오스트레일리아도 알루미나를 증설했다.

3월에는 중국의 춘절 연휴가 끝나고 베이징(Beijing) 겨울올림픽까지 막을 내림으로써 급등할 가능성이 제기되고 있다.

신증설 프로젝트가 없는 가운데 2022년 정기보수 일정이 집중된 것도 수급타이트 요인으로 부상하고 있다.

2022년에는 중국, 인도네시아, 오스트레일리아의 알루미나 정제공장 가동률, PVC 강세에 따른 CA 가동률이 좌우할 것으로 예상된다.

중국의 환경규제 강화도 영향을 미치고 있으나 베이징 겨울올림픽이 끝나면 환경규제를 완화할 가능성이 높아 주목된다.