HDPE(High-Density Polyethylene)는 급등세로 전환됐다.

아시아 HDPE 시장은 원료코스트 폭등이 불가피한 가운데 인디아 수요 개선으로 구매수요가 증가해 1100달러를 넘어섰다.

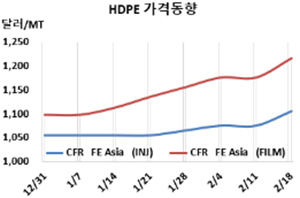

HDPE 시세는 2월16일 인젝션(Injection) 그레이드가 CFR FE Asia 1105달러로 30달러, CFR SE Asia 역시 1185달러로 30달러 급등했으나 CFR S Asia는 1250달러로 변동이 없었다. 블로우몰딩(Blow-Molding)은 FEA가 1130달러로 15달러 상승했으나 SEA는 1260달러로 30달러 급등했고 SA는 1315달러로 20달러 올랐다.

특히, 필름(Film)은 FEA가 1215달러로 40달러, SEA는 1290달러로 40달러 폭등했고 SA는 1330달러로 30달러 급등했다. 얀(Yarn)은 FEA가 1200달러로 30달러, SEA는 1275달러로 30달러 급등했으나 SA는 1255달러로 10달러 상승에 그쳤다.

여천NCC가 2월11일 발생한 폭발사고로 No.3 에틸렌(Ethylene) 47만톤 크래커 가동을 중단함에 따라 원료 코스트 상승이 예상된 가운데 무역상들이 급등·폭등을 부추기고 있기 때문이다.

에틸렌 현물가격은 2월18일 CFR NE Asia가 1205달러로 135달러 대폭등했고, CFR SE Asiaeh 1195달러로 105달러 폭등했다.

Zhejiang Petroleum & Chemical이 저우산(Zhoushan) 소재 HDPE 30만톤 플랜트를 정기보수하기 위해 가동을 중단한 것도 영향을 미쳤다.

중동기업들은 3월 중국에 공급하는 필름 그레이드에 대해 CFR 1180-1250달러를, 베트남 공급물량은 CFR 1270-1310달러를 요구한 것으로 알려졌다.

3월 인디아에 공급하는 필름 그레이드는 사우디가 CFR 1300달러를, 중동은 CFR 1360달러를 요구했다. 인디아는 구매심리가 살아나면서 릴라이언스(Reliance Industries)가 파이프 그레이드 공급가격을 kg당 1.50루피, 다른 그레이드는 2.50루피 인상한 것으로 알려졌다.

중국 내수가격은 가동중단에도 Daqing Petrochemical, Lanzhou Petrochemical, Yanshan Petrochemical, Yangtze Petrochemical이 톤당 9000-9300위안에 거래해 변화가 없었던 것으로 파악된다. <박한솔 책임연구원>