베트남은 코로나19(신종 코로나바이러스 감염증) 예방을 위한 이동제한 조치가 서서히 완화되면서 경제활동이 재개되고 있다.

2021년에는 실질 GDP(국내총생산) 성장률이 2.6%로 2020년에 비해 하락했으나 미국, 중국 등 경제 회복이 두드러진 국가를 대상으로 한 수출입액은 증가세를 유지했다.

제조업은 베트남이 중국 이외의 지역으로 생산기지를 이전하는 차이나 플러스원(China Plus One) 전략의 유력한 후보지로 자리를 잡고 있어 포스트 코로나 시대에 화학산업 투자가 더욱 증가할 것으로 예상된다.

해외기업, 극단적인 규제로 불만 고조

베트남은 2021년 7월 이후 코로나19가 급속도로 확산됨에 따라 호치민(Ho Chi Minh), 남부지역을 중심으로 봉쇄령이 내려졌다.

특히, 생산 현장은 근로자 숙식을 공장 내부에서 해결하거나 인근 호텔과 공장만 왕복하도록 활동을 제한하는 공장 격리조치가 취해짐에 따라 가동률이 대폭 하락했고 2021년 3분기에는 실질 GDP 성장률이 마이너스 6.2%까지 떨어진 것으로 나타났다.

특히, 생산 현장은 근로자 숙식을 공장 내부에서 해결하거나 인근 호텔과 공장만 왕복하도록 활동을 제한하는 공장 격리조치가 취해짐에 따라 가동률이 대폭 하락했고 2021년 3분기에는 실질 GDP 성장률이 마이너스 6.2%까지 떨어진 것으로 나타났다.

베트남에 진출한 해외기업들은 공장격리로 대표되는 베트남 정부의 극단적인 규제 강화로 경계심을 늦추지 않고 있으며 격리조치, 확진자가 발생했을 때의 대처방법 등 규제에 대한 세부사항이나 운용 권한에 대한 불만이 많은 것으로 알려졌다.

베트남 정부는 유럽‧미국기업들이 규제 완화를 요구함에 따라 10월 이후 경제활동을 고려한 위드(With) 코로나로 방침을 전환했으나 최근에는 봉쇄조치 당시 고향으로 돌아간 근로자들이 돌아오지 않아 인력 부족이 발생하고 있다.

비교적 고용조건이 좋은 곳은 인재 확보가 가능하나 중국기업 등은 구인에 힘을 기울이고 있는 것으로 알려졌다.

베트남은 2021년 코로나19의 영향으로 극심한 정책 변동에 따른 리스크가 발생했으나 차이나 플러스원 전략의 핵심지역으로서 경쟁력을 유지하고 있다는 의견이 주류를 이루고 있다.

타이, 인도네시아 등 인근 국가에 비해 인건비가 낮고 중국산 화학제품을 제일 낮은 가격에 구매할 수 있는 입지적인 우위성이 평가되고 있다.

과거 외국기업의 진출이 활발하던 하노이(Hanoi), 호치민 근교에서 인건비가 더욱 저렴한 지방으로 이전하는 움직임이 나타나고 있어 북부의 응에안(Nghe An), 중부의 꽝응아이(Quang Ngai) 등에 공업단지가 구축된 것으로 파악되고 있다.

그러나 화학산업은 기대만큼 확대되지 않고 있다.

일본무역진흥기구 제트로(Jetro)에 따르면, 베트남에서 공장을 가동하고 있는 일본기업의 현지 부품‧소재 조달률은 37%로 60%에 달하는 타이 등에 비해 현저히 낮은 수준에 머무르고 있다.

원자재 중에서는 특히 화학제품을 수입에 의존하는 상황이 계속되고 있다.

화학산업, 서플라이체인 확대 수준 저조

효성화학은 2021년 바리아붕따우(Baria-Vungtau)에서 프로필렌(Propylene) 생산능력이 60만톤에 달하는 PDH(Propane Dehydrogenation) 설비와 다운스트림 PP(Polypropylene) 30만톤 플랜트 2기를 차례로 가동했다.

타이 Siam Cement Group(SCG)이 바리아붕따우 소재 롱손(Long Son)에 건설하고 있는 석유화학 컴플렉스는 2022년 1월 공사 진행률이 91%에 달했다. 생산능력은 올레핀(Olefin) 135만톤, 폴리올레핀(Polyolefin) 140만톤 수준으로 일부 플랜트는 2022년 가동할 예정이다.

2건 이외에는 진행되고 있는 대규모 화학 프로젝트가 없는 것으로 파악되고 있다.

베트남 화학산업은 사륜자동차 생산 증가율이 둔화되는 등 수요산업 성장이 주춤하고 특정한 조립작업을 담당하는 공장이 많은 이유로 서플라이체인이 확대되지 않고 있다는 의견이 많으며, 설비투자에 대한 정부 차원의 지원을 강화할 필요성이 제기되고 있다.

베트남 정부는 2021년 새로운 투자법을 시행해 이노베이션을 창출하는 스타트업에 대한 투자 우대책을 마련했으나 구체적 분야는 지정하지 않았다.

바이오, 반도체 관련 등 대상을 명확하게 정한 타이와 비교하면 베트남은 정책이 애매해 투자를 촉진하는 효과를 얻을 수 있을지 의문시되고 있다.

그러나 SCG는 2022년 1월 No.2 롱손 프로젝트 착수를 결정했다고 발표했다.

나프타(Naphtha) 크래커를 포함한 No.1 프로젝트는 유도제품으로 폴리올레핀 설비 건설만 계획하고 있어 나머지 유분 활용이 선결과제로 자리 잡고 있다.

No.2 프로젝트에서 건설할 설비는 수요에 따라 검토할 방침이며 SCG Green Polymer가 친환경 수지 투자를 검토하고 있고, 북부지역에서는 베트남기업이 PVC(Polyvinyl Chloride), 가성소다(Caustic Soda) 프로젝트를 추진하고 있는 것으로 파악된다.

EV, 잠재적인 화학제품 수요처로 주목

전기자동차(EV)는 화학제품의 잠재적인 소비처로 부상하고 있다.

베트남 최대의 민간기업인 빈그룹(Vin Group) 산하 빈패스트(Vinfast)는 2019년 자동차 사업을 시작했고 2021년 말 베트남 최초의 전기자동차를 출시해 화제를 일으켰다. 독일 BMW 기술을 이용해 생산하며 베트남 공장은 조립 역할을 담당하고 있다.

2021년 12월에는 하띤(Ha Tinh)에 전기자동차용 배터리 공장 건설에 착수했고, 최근에는 휘발유(Gasoline) 자동차 사업 철수를 시사할 뿐만 아니라 그룹사가 주력하고 있는 스마트폰, TV 생산에서도 철수할 방침을 세우는 등 전기자동차 등 장기적인 성장이 기대되는 분야에 경영자원을 집중하는 움직임을 보이고 있다.

베트남은 2021년 영국 글래스고(Glasgow)에서 열린 제26차 유엔기후변화협약 당사국총회(COP26)에서 팜 민 찐 총리가 2050년 탄소중립을 달성하겠다고 선언해 전기자동차 보급을 위한 사업환경이 개선될 것이 확실시되고 있다.

구체화까지는 상당시간이 소요될 것으로 예상되나 전기자동차 생산이 본격적으로 확대되면 본체, 배터리 부품을 직접 생산하는 체제를 구축할 가능성이 제기되고 있다.

아울러 휘발유자동차 엔진 주변에 사용되는 고무, 플래스틱은 수요가 줄어드나 전장 관련부품에 필요한 EP엔지니어링 플래스틱) 등 기능성 화학제품은 수요가 증가해 현지 생산체제 구축이 불가피해해지고 있다.

일본기업, 물류 분야 투자 확대

베트남은 2021년 GDP 성장률이 둔화했으나 무역은 안정세를 유지했다.

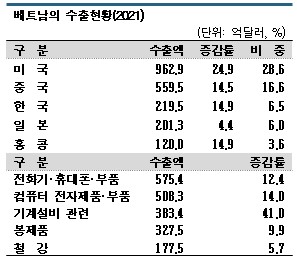

수출액은 3363억달러로 19.0% 증가해 사상 최고치를 기록했다. 특히, 최대 수출국인 미국 수출은 24.9% 급증했고 2위인 중국 수출도 14.5% 늘어 코로나19의 영향에서 벗어나 경제가 빠르게 회복된 지역의 수요를 확보한 것으로 파악되고 있다.

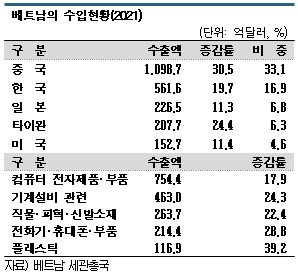

베트남은 조립‧가공기지로 자리 잡고 있어 부품, 원료 등 수입도 안정적인 수준을 유지하고 있으며, 2021년 수입액은 3322억달러로 26.5% 증가해 수출액과 마찬가지로 사상 최고치를 기록했다.

수출입 모두 전화기, 전자제품 관련이 가장 많았고 기계설비 관련도 증가세가 두드러졌다.

활발한 화물이동을 뒷받침하고 있는 물류 분야에서는 위험물에 해당하는 화학제품 수송‧보관 품질 향상을 위해 일본기업이 적극적으로 투자하고 있다.

Mitsui O.S.K. Lines(MOL)는 2020년 북부지역의 주요 항구인 하이퐁(Hai Phong) 근처에 위험물 창고를 신규 건설했으며, NRS는 2022년 1월 하노이 근교의 흥옌(Hung Yen)에 일본 소방기준을 충족하는 고스펙 위험물 창고를 설치했다.

NRS는 위험물 취급에 대한 강습을 받은 등록 운전기사를 보유한 베트남기업과 제휴하고 있으며 위험물 육송 라이선스도 확보하고 있다.

ISO 탱크 컨테이너 등을 활용한 수송에도 힘을 기울이고 있다.

베트남은 공장에서 화재사고가 잇따라 발생한 영향으로 고품질 수송‧보관에 대한 요구가 높아지고 있다.

하노이 근교에서는 2019년 8월 전구공장에서, 2020년 6월 화학공장에서 대규모 화재가 발생했으며 모두 화학제품 창고가 발화지점으로 확인됨에 따라 위험물 취급에 관한 법규가 강화되고 있다.

최근에는 세계적으로 해상 컨테이너 부족에 따른 물류난이 심각해짐에 따라 리드타임 장기화, 원자재 부족에 대비해 창고에 재고를 확보하는 움직임이 나타나고 있으며 신뢰성 높은 서비스를 요구할 것으로 예상된다. (J)