2023년 CAPEX 4조원 중 외부자금 1조원 … 영업실적 갈수록 악화

롯데케미칼은 동박 생산기업 일진머티리얼즈 경영권 인수와 인도네시아 석유화학단지 라인(LINE) 프로젝트 투자에 따라 재무 부담이 가중될 것으로 예상된다.

롯데케미칼은 2022년 3분기 영업 발표에서 2023-2024년 자본지출(CAPEX) 계획을 발표했다. 2022년 9월 기준 2조원을 투자했으며 2022년 기준으로는 3조원 가까이 투자를 진행할 예정이다.

2023년에는 일진머티리얼즈 경영권 인수에 2조7000억원을 투입해야 하기 때문에 4조원이 필요할 것으로 예상되고 있으며 일부 투자는 전략적 중요성을 고려해 시기 조정을 검토하는 것으로 알려졌다. 다만, 2차전지를 비롯해 수소와 리사이클 등 신사업 투자는 차질 없이 진행할 계획이다.

일진머티리얼즈 인수에 필요한 2조7000억원은 내외부 조달을 고려하고 있으며 내부자금으로 1조원 투입을 고려하는 것으로 알려졌다.

라인 프로젝트는 2025년 상업가동을 목표로 에틸렌(Ethylene) 생산능력 100만톤에 프로필렌(Propylene) 52만톤인 NCC(Naphtha Cracking Center)와 PP(Polypropylene) 25만톤 플랜트를 건설하는 계획으로 총 39억달러(약 5조원)를 투자한다.

라인 프로젝트 투자자금 가운데 40%에 해당하는 내부자금은 집행이 완료됐으며 60%에 해당하는 외부자금 조달은 한국수출입은행, 한국무역보험공사 등 ECA(Export Credit Agency) 협조 아래 진행하고 있다.

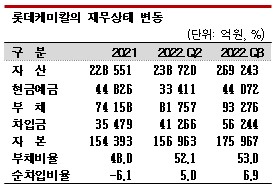

롯데케미칼은 3분기 기준 부채비율이 별도 기준 52%, 연결 기준 53%로 양호한 수준으로 평가된다. 그러나 일진머티리얼즈 인수와 라인 프로젝트에 필요한 자금을 외부에서 조달하면 부채비율이 70% 정도로 높아질 것으로 추산된다.

특히, 석유화학 시황 악화 장기화로 영업실적이 부진한 가운데 부채비율이 상승해 신용등급이 위태로워지고 있다.

나이스신용평가가 10월11일 롯데케미칼의 장기신용등급 하향을 검토하면서 감시 대상에 올린 가운데 한국신용평가 역시 10월12일 롯데케미칼의 무보증사채 신용등급 전망을 AA+(안정적)에서 AA+(부정적)로 변경했다.

한국신용평가는 석유화학 시황 부진에 따라 약화되는 이익창출력, 라인 프로젝트 등 CAPEX 증가 추세, 일진머티리얼즈 인수에 따른 순차입금 대폭 증가, 신규 동박 사업에 요구되는 후속 투자 요인이 롯데케미칼의 신용도를 지지했던 우수한 재무안정성에 상당수준 부담을 줄 것으로 판단하고 있다.

롯데케미칼은 3분기 매출이 5조6829억원으로 전년동기대비 27.9% 증가했으나 영업이익은 마이너스 4239억원으로 적자 전환했다. 적자 폭이 2분기에 비해 4025억원 확대됐다.

한국신용평가 관계자는 “일진머티리얼즈 인수를 비롯해 배터리 소재, 수소 등 신사업 관련 투자를 확대하고 있어 중장기적인 사업 기반 확보 및 수익창출력 제고가 기대된다”면서도 “그러나 석유화학 사업 부진을 보완하는 수준의 사업다각화 효과가 단기간에 나타나기는 어렵다”고 강조했다.

한국신용평가는 인수 사업 자체 EBITDA(감가상각비 차감 전 영업이익) 창출력이 기존 사업 대비 크지 않은 점을 지적했다. 롯데케미칼은 2022년 상반기 EBITDA가 4956억원에 달한 반면, 일진머티리얼즈는 753억원에 불과했기 때문이다.

또 SK넥실리스, 솔루스첨단소재 등 동박 시장 경쟁이 치열하고 증설에 따른 추가 투자 부담을 고려할 때 사업다각화 효과를 낼 시간이 필요할 것으로 판단된다.

더불어 스틱인베스트먼트가 해외 동박 사업을 총괄하는 일진머티리얼즈의 자회사 IMG테크놀로지 지분 18%를 보유하고 있어 인수 협상이 요구되고 있다.

하이투자증권은 스틱인베스트먼트의 실효 지분율을 고려할 때 롯데케미칼의 일진머티리얼즈 귀속가치가 1조3000억원에 불과한 것으로 추산했다. 인수대금에 비해 가치가 낮아 신용도에 부정적인 영향을 미칠 수 있는 것으로 분석된다.

롯데케미칼의 신용등급 조정에 따라 금융시장에서는 자금 조달 난항에 대한 우려도 제기되고 있다.

고금리 환경에서 은행과 한국전력이 돈을 흡수하고 있는 가운데 레고랜드 사태로 부동산PF가 얼어붙었고 신용등급 AA-인 한화솔루션도 3년 만기 무보증 공모사채 2100억원 모집을 위한 수요예측에 나섰으나 매수 주문이 800억원에 그쳤다.

다만, 고금리 환경과 레고랜드 사태로 촉발된 금융시장 경색에도 롯데케미칼의 자금 조달에는 큰 문제가 없을 것으로 판단된다. 인수금융 조달에는 롯데케미칼의 신용등급이 아닌 일진머티리얼즈의 지분 담보 가치가 중요하기 때문이다.

금융 관계자는 “담보가 일진머티리얼즈 경영권이라면 투자자들에게도 나쁜 거래는 아니다”라며 “계열사를 담보로 잡은 것이나 마찬가지이기 때문에 미지급 문제가 발생하면 롯데그룹이 해결해줄 것이라는 신뢰가 형성돼 있다”라고 밝혔다. (홍인택 기자)